この記事でわかること

– 幼稚園〜大学まで、教育費は公立・私立でどのくらいかかるか(公的データあり)

– 「今の家計では貯蓄できない」と感じている方が、まず確認すべき国の支援制度

– 6歳・3歳の子どもがいるご家庭の、月いくらから始められるかの具体的な目安

「毎月の生活費で精一杯で、教育費のための貯蓄まで手が回らない…」

「子どもに大学まで行ってほしいけど、今の状態で間に合うのか不安」

「貯め始めるタイミングを逃してしまった気がして、どうしたらいいか迷っている」

そう感じているご家庭は、決して少なくありません。

子どもが小さいうちは、生活費・保育料・習い事と出費が多く、なかなか将来のための貯蓄に回せないご家庭は少なくありません。でも、「貯蓄できないから教育費の準備はできない」とあきらめる必要はありません。まず全体像を把握することが、一番の第一歩です。

公的な仕組みの確認

教育費は、実際にどのくらいかかるの?

まず確認したいのは、教育費の実態です。文部科学省の「令和5年度子供の学習費調査」(2024年12月公表)によると、年間の学習費はおおむね以下の通りです。

| 学校種別 | 公立(年間) | 私立(年間) |

|---|---|---|

| 小学校 | 約33.6万円 | 約182.8万円 |

| 中学校 | 約54.2万円 | 約156万円 |

| 高校(全日制) | 約59.8万円 | 約103万円 |

幼稚園〜高校の15年間の累計では、すべて公立なら約596万円、すべて私立なら約1,976万円という試算になります。

※上記の累計には幼稚園3年間の費用も含みます。幼稚園の年間学習費は、公立・私立それぞれの数値が同調査で公表されています。詳細は下記のリンクからご確認いただけます。

出典:文部科学省「令和5年度子供の学習費調査 結果の概要」

大学については、4年間の目安として以下が参考になります。

| 区分 | 4年間の目安総額 |

|---|---|

| 国立大学 | 約242万円(入学金約28万円+年間授業料約54万円×4年の概算) |

| 私立大学(文系) | 約400〜500万円 |

| 私立大学(理系) | 約500〜600万円 |

※国立大学の数字は文部科学省が定める標準額をもとにした目安です。実際の金額は大学・年度によって異なります。

出典:文部科学省「私立大学等の令和5年度入学者に係る学生納付金等調査結果」

国の支援制度を先に確認する

大きな数字に驚いてしまうかもしれませんが、判断する前に、全体像を見ておくことが大切です。国の制度を活用することで、実際に家計から用意すべき金額はぐっと抑えられます。

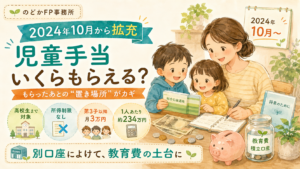

児童手当(2024年10月〜大幅拡充)

2024年10月から、児童手当の支給対象が高校生年代まで拡大され、所得制限も撤廃されました。すべての世帯が対象です。

- 0〜2歳:月15,000円

- 3歳〜高校生年代(第1・2子):月10,000円

- 第3子以降:月30,000円

この手当を全額貯蓄した場合、1人あたり0〜18歳で約234万円になります。

出典:政府広報オンライン

高校授業料無償化(2026年4月〜)

2026年4月から、高等学校等就学支援金制度の所得制限が完全に撤廃されます。公立高校の授業料はほぼカバーされ、私立高校でも年間最大45.72万円の支援が受けられます。

出典:文部科学省

大学の修学支援新制度

2025年度からは、子どもが3人以上いる世帯は所得制限なしで授業料・入学金の一部が無償化されます。また、年収約600万円世帯まで一部支援の対象に拡大されています。

出典:JASSO(日本学生支援機構)

FPとしての考え方の整理

FPの視点では、教育費の準備は「全額を自分で用意しなければならない」と考える必要はないと思っています。ご家庭によって考え方は変わりますが、一般的な目安として大切にしたいのは以下の3点です。

1. 児童手当を「最初の教育費」として扱う

手当を日常の生活費に混ぜてしまわず、専用の口座で管理・積み立てるだけで、大きな差が生まれます。

2. 全額を積み立てようとしない

高校の授業料が無償化される、奨学金(給付型・無利子)を活用できる、など複数の選択肢があります。目標額を「大学進学時に必要な手元資金」に絞ると、月々の積立額がぐっと現実的になります。

3. 時間を味方につける

大切なのは、金額そのものよりもバランスです。無理のない金額を長く続けるほうが、家計への負荷も小さくなります。

具体的なモデルケース

ご家庭の設定

- 夫:35歳・会社員・年収500万円

- 妻:34歳・育休明けでパート(年収100万円)

- 子ども:6歳(小1)・3歳(未就学)

目標:大学進学時に、1人あたり300万円を手元に用意する

6歳のお子さん(大学入学まで約12年)

残り12年分の児童手当(月10,000円)を全額貯蓄すると:

→ 約150万円(12年分)

不足分の約150万円を積立で用意する場合:

→ 月約1.3万円の積立(12年間)が目安 ※運用なし・単純積立の場合

運用を加える場合の参考として:あくまで仮定の数字ですが、新NISAで年率3%で運用した場合、月2万円×12年で約290万円になるという試算があります(将来の運用成績を保証するものではありません)。

3歳のお子さん(大学入学まで約15年)

残り15年分の児童手当(月10,000円)を全額貯蓄すると:

→ 約190万円(15年分)

不足分の約110万円を積立で用意する場合:

→ 月約0.7万円の積立(15年間)が目安 ※運用なし・単純積立の場合

運用を加える場合の参考として:あくまで仮定の数字ですが、新NISAで年率3%で運用した場合、月1.5万円×15年で約320万円になるという試算があります(将来の運用成績を保証するものではありません)。

このモデルケースでは、2人合わせて月2万円前後の積立から始めることで、大学費用の目途が立てられる可能性があります。ご家庭の状況によって変わりますので、あくまで参考の数字としてご覧ください。

よくある誤解・注意点

ここまで読んできた方の中に、「でも、こういう場合はどうなの?」という疑問が浮かんだ方もいるかもしれません。よくある思い込みを3つ整理しておきます。

誤解① 「貯蓄ゼロでは大学に行かせられない」

実は、給付型奨学金(返済不要)の制度が近年大幅に拡充されています。所得・家族構成の条件を満たせば、授業料の減免と給付型奨学金を合わせて、かなりの部分をカバーできる場合があります。まず制度の確認から始めることをおすすめします。

誤解② 「奨学金は借金だから使わせたくない」

奨学金には「給付型(返済不要)」と「貸与型(返済あり)」があります。給付型は返済が不要で、第一種貸与型は無利子です。所得連動返還型も選択でき、一概に「借金」とは言えません。ご家庭の状況によっては、上手に組み合わせることも選択肢のひとつです。

誤解③ 「学資保険が一番安全」

学資保険は元本が守られる安心感がありますが、一般的な返戻率は100〜110%程度で増えにくい傾向があります。「学資保険で元本を確保しながら、新NISAで長期運用」という組み合わせも、ご家庭の方針によっては検討の余地があります。どちらか一方が正解ではなく、目的とバランスで考えることが大切です。

確認してほしい3つのポイント

1. 児童手当の振込先口座を確認する

手当が日常口座に入っている場合、気づかないうちに生活費に混じってしまうことがあります。「教育費専用口座」を作って自動振替に設定するだけで、自然と積み立てが進みます。

2. 高校・大学の無償化制度を調べておく

2026年からの高校授業料無償化、大学の修学支援新制度など、適用条件と支援内容を事前に把握しておくと、準備すべき金額の見通しが変わってきます。

3. 月々の積立額を「家計を圧迫しない範囲」で設定する

教育費の準備を頑張りすぎて、今の生活が苦しくなっては本末転倒です。まずは月5,000円〜1万円など、無理のない金額からスタートし、生活が落ち着いたら増額を検討するのも一つの方法です。

まとめ+次のステップへの導線

この記事のポイント

- 教育費の総額は大きく見えますが、児童手当・国の無償化制度を活用することで、実際に家計から用意する金額は想定より少なくなる場合があります

- 6歳・3歳のお子さんがいるご家庭でも、月2万円前後の積立から始めることで、大学費用の目途を立てられる可能性があります(将来の運用成績を保証するものではありません)

- 大切なのは、完璧な計画よりも「今できることから始める」こと。無理のない金額で長く続けることが、教育費準備の基本です

まず気軽に情報収集したい方は、公式LINEへ

のどかFP事務所の公式LINEでは、教育費・家計に関する情報を定期的にお届けしています。相談の前の情報収集としてもご活用いただけます。

具体的に整理したい方は、無料相談へ

「うちの場合、実際いくら準備すればいいの?」という具体的な疑問は、ご家庭の状況をお聞きしながら一緒に整理できます。特定の商品を販売しない中立的な立場で、お話を聞かせていただきます。

あわせて読みたい

教育費の準備には学資保険という選択肢もあります(学資保険は本当に必要?)。奨学金を含めた準備は足りない分をどう準備する?もどうぞ。

このテーマの全体像は〈教育費・子育てガイド〉にまとめています。あわせてご覧ください。

のどかFP事務所からの一言

「貯蓄できていないから、もう遅い」と感じているご家庭は、意外と多いです。でも、6歳のお子さんには大学まで約12年、3歳のお子さんには約15年あります。

正直なところ、金額よりも大切なのは「どんな選択肢があるか、まず知っておくこと」だと思っています。何からどう始めるかは、その後で一緒に考えられます。

「うちはどこから手をつければいいんだろう?」と思ったとき、気軽に声をかけてもらえると嬉しいです。

出典一覧

- 文部科学省「令和5年度子供の学習費調査 結果の概要」(2024年12月25日公表)

- 文部科学省「私立大学等の令和5年度入学者に係る学生納付金等調査結果」

- 政府広報オンライン「児童手当」

- 文部科学省「高等学校等就学支援金制度」

- JASSO(日本学生支援機構)「高等教育の修学支援新制度」

コメント