「親のお金のこと、聞きにくいけれど気になる」——そう感じている方はとても多いです。実はこれ、親御さんのためにも、あなた自身のためにも、とても大切な気づきです。認知症などで判断能力が下がると、親名義の預金が引き出せなくなる「資産凍結」が起こることがあります。でも、元気なうちに少しずつ「見える化」しておけば、いざという時に家族が困らずに済みます。今日は、その第一歩をやさしく整理します。

「資産凍結」って、どういうこと?

認知症が進んで本人の判断能力が下がると、金融機関は本人保護のために口座の取引を止めることがあります。これが「資産凍結」です。家族であっても、勝手に預金を引き出したり、定期を解約したりできなくなります。介護や入院でお金が必要なのに、親名義の口座が使えない——そんな事態を避けるために、早めの準備が役立ちます。

これは特別なご家庭の話ではありません。2025年には認知症の方が約700万人、高齢者のおよそ5人に1人にのぼると推計されています。認知症の方が保有する金融資産も年々増えており、社会全体で「凍結」される資産は数百兆円規模とも言われます。だからこそ、元気なうちの「見える化」が大切なのです。

「見える化」する・しないで、どう変わる?

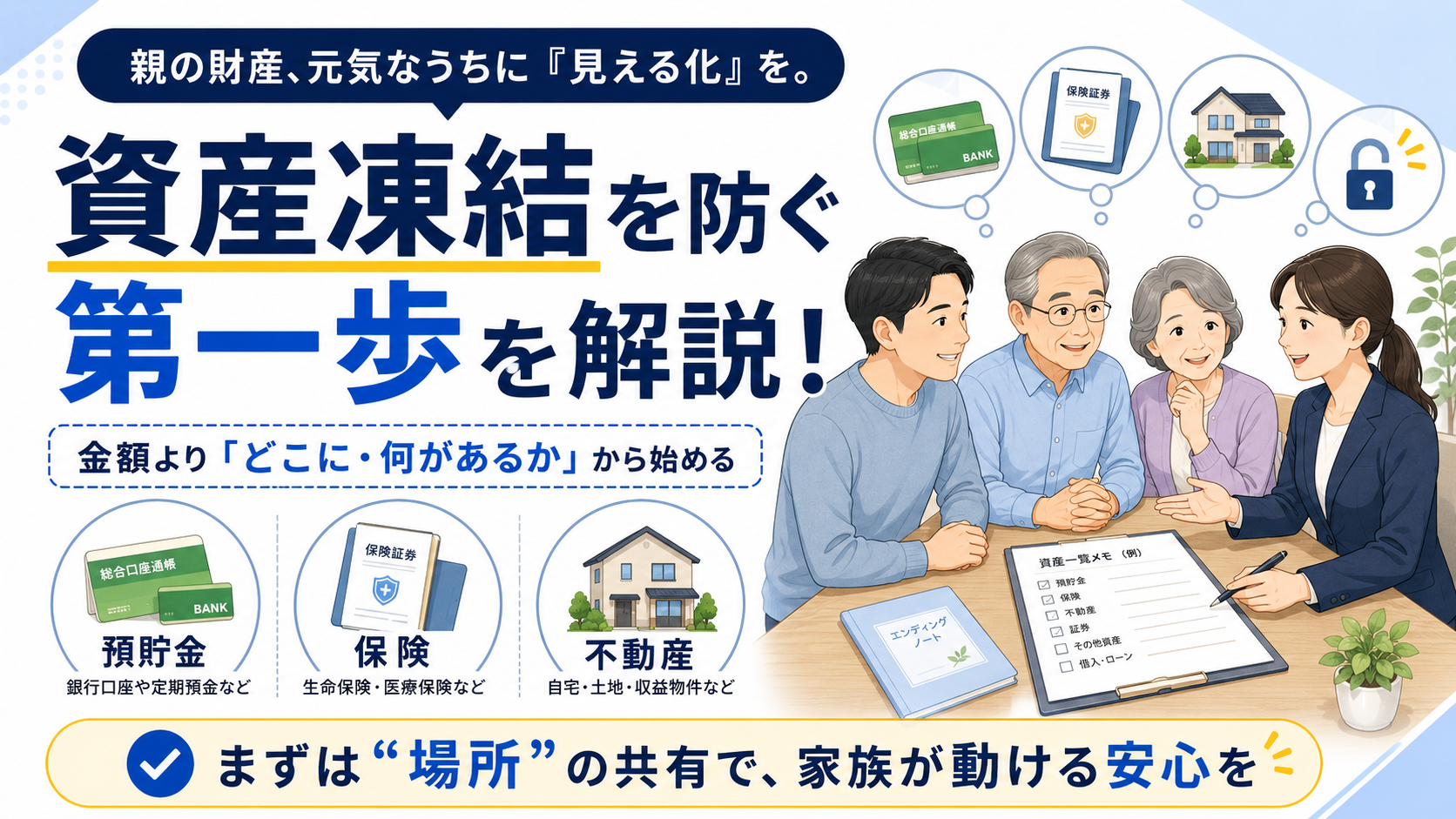

まず「どこに・何があるか」を確かめる

見える化と言っても、いきなり金額を全部聞き出す必要はありません。まずは「どこに・何があるか」の場所が分かるだけで十分です。下の表を、親子で一緒に眺めてみるところから始めてみてください。

| 財産の種類 | 確認しておきたいこと |

|---|---|

| 預貯金 | どの銀行に口座があるか(通帳・キャッシュカードの場所) |

| 保険 | 加入している保険会社・証券の保管場所 |

| 不動産 | 自宅・土地の権利証や固定資産税の通知書 |

| 年金・その他 | 受け取っている年金、証券口座の有無 |

FPの考え方:金額より「場所」から

お金の話は、金額から入るとお互い身構えてしまいます。おすすめは「もしもの時に、家族が困らないようにね」という切り口で、まず場所だけを共有すること。金額は、親御さんが話しやすくなってから少しずつで大丈夫です。順番を変えるだけで、ぐっと話しやすくなります。

よくある誤解

「うちはまだ元気だから大丈夫」と思って先延ばしにしがちですが、見える化も、成年後見や家族信託といった備えも、元気なうち=判断能力があるうちにしか始められないものが多いのです。だからこそ「元気な今」がベストタイミング。急いで全部やる必要はありませんが、話題にすること自体を先送りにしないのがポイントです。

モデルケースで考える

共働きの40代夫婦。離れて暮らす親御さんはまだお元気ですが、帰省したときに「もしもの時、どこに何があるか分かる?」と聞いてみたところ、通帳の場所すら把握していないことに気づきました。そこでまず、銀行名と保険証券の保管場所だけをメモに残してもらうことに。金額の話はまだしていませんが、それだけで「いざという時に動ける」という安心が生まれました。

いちばん小さな一歩

次に親御さんと会うとき、「もしもの時のために、通帳と保険証券がどこにあるかだけ教えてくれる?」と聞いてみてください。金額はまだ聞かなくて大丈夫。「聞きにくいな」と感じていたその気持ちは、親を大切に思うからこそ。まずは”場所”の共有ひとつから。実は、それだけでもう備えの半分は始まっています。

あわせて読みたい

凍結の仕組みをもっと知りたい方は認知症と資産凍結への備えを、家族で話すきっかけづくりには家族会議のはじめ方を、判断能力が下がった後の制度は法定後見とはもあわせてどうぞ。

親のこと・相続のテーマ全体は親のこと・相続ガイドにまとめています。

のどかFP事務所からの一言

親の財産の見える化は、相続対策というより「家族の安心づくり」です。元気なうちに”場所”を共有しておくだけで、いざという時に家族が慌てずに済みます。のどかFP事務所は、保険や金融商品を販売しない独立系FPとして、親子で話しやすい進め方を一緒に考えます。「何から聞けばいい?」と迷ったら、公式LINEからお気軽にご相談ください。

コメント