「このままの家計で、将来は大丈夫なのかな」

「教育費・住宅・老後…考えることが多すぎて、漠然と不安」

「何から準備すればいいのか、優先順位がわからない」

こんな気持ち、よくわかります。

将来のお金の不安は、「見えないこと」から生まれることがほとんどです。逆に言えば、これからの収入・支出・ライフイベントを一度「見える化」すると、不安の正体がはっきりし、今やるべきことが自然と見えてきます。

このページでは、ライフプランやキャッシュフロー表の考え方から、老後資金や年金の仕組みまで、未来を見通すための土台をやさしく整理してお届けします。不安をあおるためではなく、安心して選択していくための地図としてお使いください。

このカテゴリで学べること

- ライフプランとは何か、なぜ「見える化」が役立つのか

- キャッシュフロー表で、将来の家計を見通す考え方

- 結婚・出産・住宅・教育など、ライフイベントとお金の関係

- 老後にいくら必要か、という問いの考え方

- 公的年金の仕組み(もらえる年金の全体像)

- 今から準備しておくと安心なこと

- 万一に備える保険の考え方(必要な保障を過不足なく)

まずはここから ── 小テーマ別ガイド

気になるところから読んでみてください。

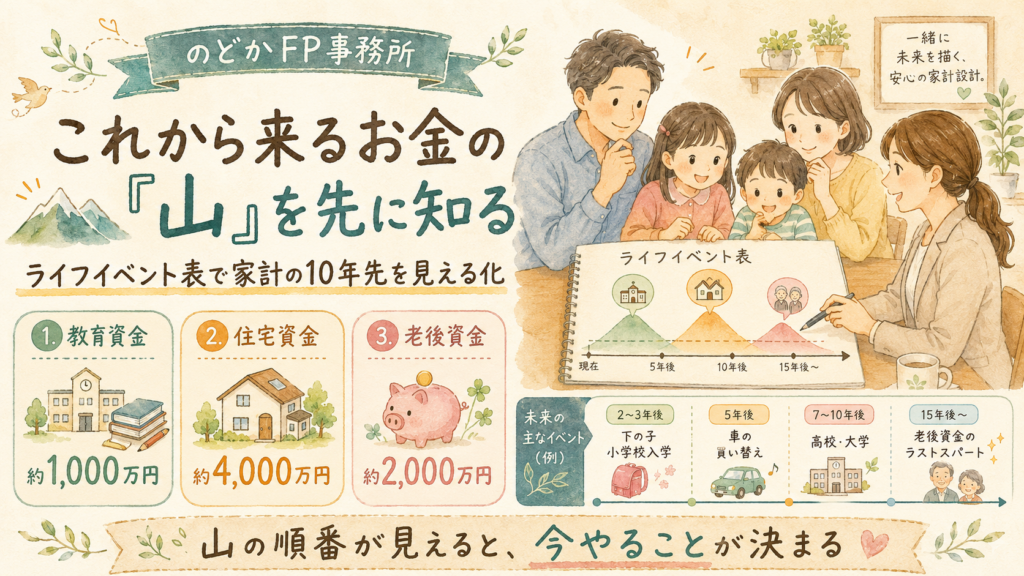

ライフプランとは?(見える化のはじめ方)

ライフプランは、これからの暮らしとお金の「設計図」。何歳で何があり、いくらかかりそうか。まずは大まかに書き出すところから始める方法をお伝えします。

キャッシュフロー表の作り方・見方

収入と支出を時間軸に並べると、家計の将来がグラフのように見えてきます。どこで貯蓄が増え、どこで注意が必要か。表の作り方と読み解き方を整理します。

ライフイベントと家計

結婚・出産・住宅購入・子どもの進学など、大きな支出のタイミングは事前に分かるもの。先に備えておくことで、慌てずに乗り越える考え方を紹介します。

老後資金はいくら必要?

「老後2,000万円」という言葉が独り歩きしがちですが、必要額はご家庭によって大きく変わります。自分たちにとっての目安を、収入と支出から考えるフレームをお伝えします。

公的年金の仕組み

老後の土台になるのが公的年金。まず「国の仕組みでどこまでカバーされるか」を知ることが、過不足なく備える第一歩になります。年金の全体像をやさしく解説します。

今から準備しておくと安心なこと

将来のために、今できる小さな一歩。NISAなどの活用、保険の見直し、家計の整え方など、優先順位をつけて取り組むためのヒントを整理します。

万一への備え(保険の考え方)

もしものとき、公的な保障(遺族年金など)でどこまでカバーされ、足りない分をどう補うか。死亡保障・医療・就業不能など、必要な保障を「過不足なく」考えるための基本を、商品の売り込み抜きで整理します。保険は入りすぎると家計を圧迫するため、「足りない分だけ」が基本です。

このカテゴリの最新記事

のどかFP事務所からの一言

ライフプランづくりは、のどかFP事務所がいちばん大切にしているテーマです。未来が「見える化」すると、漠然とした不安が「やるべきこと」に変わり、自分の夢ややりたいことに向かって前向きに進みやすくなります。

のどかFP事務所は、保険や金融商品を販売しない完全独立系のFPです。中立的な立場で、あなたのご家庭の未来を一緒に見える化し、安心して選んでいくお手伝いができます。

「うちの場合、将来の家計はどうなりそう?」

「何から準備すればいいか、一緒に整理してほしい」

そんなときは、無料相談でお気軽にお聞かせください。