この記事でわかること

- 「ライフイベント表」で、これから来るお金の“山”を先に見える化する方法

- 人生の3大資金(教育・住宅・老後)のざっくりの目安

- 不安をためこまず、今日できる小さな一歩

「この先、お金が足りるのか」が漠然と不安

「子どもの進学、住宅ローン、老後…この先ちゃんとやっていけるのかな」

「大きな出費が重なりそうで、なんとなく不安」

「でも、何がいつ来るのか自分でも整理できていない」

こんな気持ち、よくわかります。将来のお金が不安なのは、多くの場合「いつ・何に・どのくらいかかるか」が見えていないから。逆にいえば、これから来る出費を一枚の表に書き出すだけで、漠然とした不安はぐっと小さくなります。その“見えない不安”、書き出すと落ち着きます。

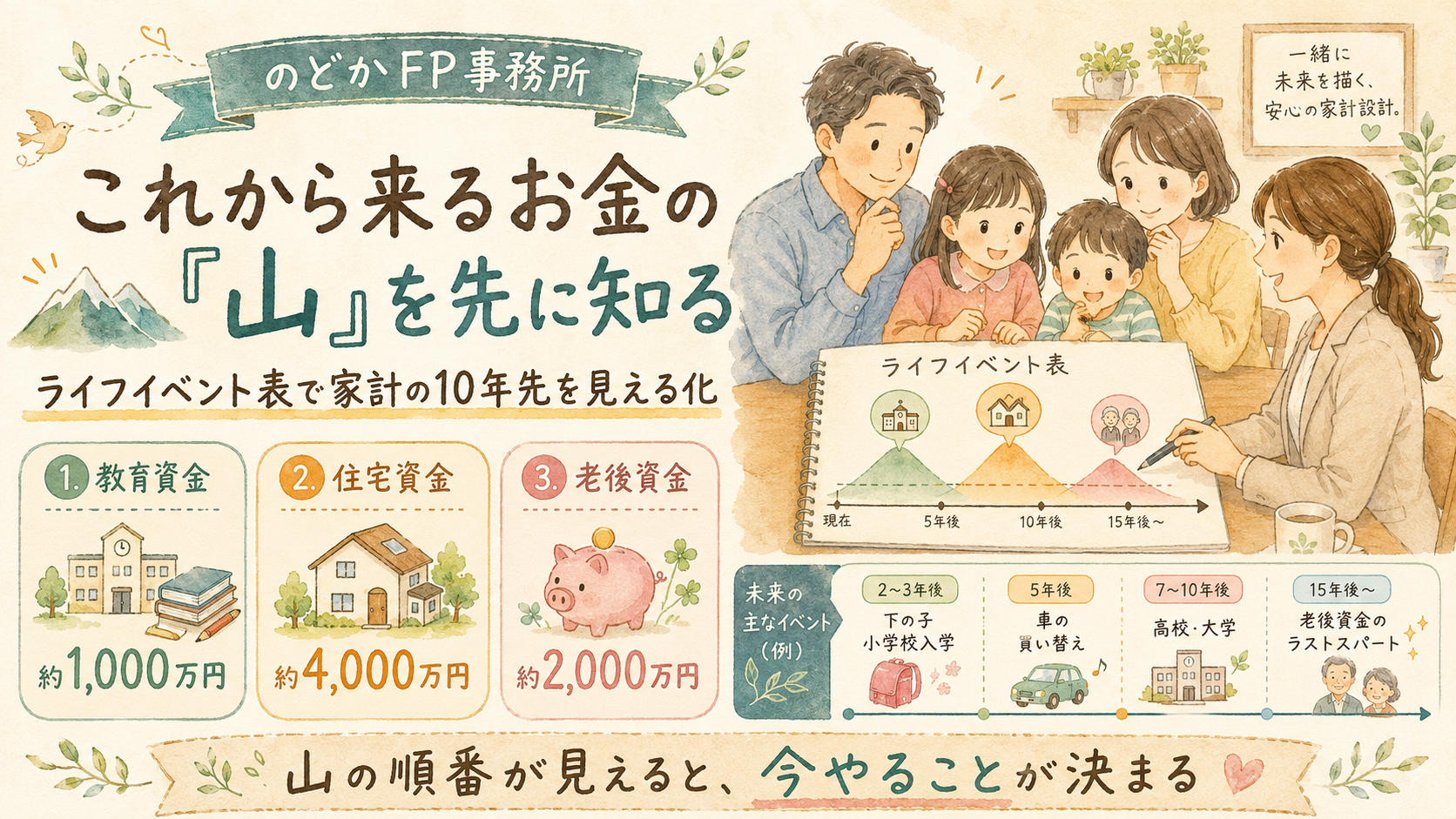

「ライフイベント表」って何をするの?

ライフイベント表とは、これから起きる家族の出来事(進学・車の買い替え・住宅の購入など)と、それにかかるお金を時系列で書き出した一枚の表です。日本FP協会も、無料のテンプレートを公開しています。

| 時期 | 家族の出来事 | かかるお金の例 |

|---|---|---|

| 2〜3年後 | 下の子が小学校入学 | 入学準備 10〜15万円 |

| 5年後 | 車の買い替え | 200〜300万円 |

| 7〜10年後 | 上の子が高校・大学へ | 受験・入学費用がふくらむ時期 |

| 15年後〜 | 教育費が一段落 | 老後資金を貯める“ラストスパート”期 |

出典:日本FP協会「便利ツールで家計をチェック(ライフイベント表・キャッシュフロー表)」(https://www.jafp.or.jp/)

FPの考え方:まず「3つの山」の位置を知る

FPの視点では、細かい金額を埋める前に、まず人生の3大資金(教育・住宅・老後)が、だいたいいつ来るかを押さえておくのがおすすめです。金額は進路や物件、暮らし方で大きく変わりますが、ざっくりの規模感を知っておくと、「今どこにお金を回すか」の判断がしやすくなります。

モデルケースで見てみましょう

たとえば、夫35歳・妻34歳の共働き、お子さんが8歳と5歳のご家庭。ライフイベント表を書いてみると、上の子が大学に入る「約10年後」に教育費の山が来て、その山が過ぎる「約15年後」から老後資金を貯めるラストスパートが始まる、という流れが見えてきました。

→ この場合の気づきは、「教育費と老後資金を“同時に全力で”貯めようと焦らなくてよい」ということ。山の順番が見えると、今はどこに力を入れるかが決まります。見えるだけで、不安はやることに変わります。

よくある誤解

誤解①「ライフイベント表は正確に作らないと意味がない」

→ まずは「いつ・何が」を書くだけでOK。金額はざっくりでも、順番が見えれば十分役に立ちます。

誤解②「全部の資金を今から同時に貯めないと間に合わない」

→ 3つの山は来る時期がずれます。順番がわかれば、今の優先順位が決まります。

誤解③「表を作ると、足りない現実を見て落ち込みそう」

→ 見えないほうが不安は大きいもの。書き出すと「まだ時間がある」ことのほうが見えてきます。

確認してほしい3つのポイント

いちばん小さな一歩:紙でもスマホのメモでも、まず「これから10年で来そうな出来事」を3つだけ書き出してみてください。それだけで、ライフイベント表はもう始まっています。

- (まずここだけ)これから10年で来る家族の出来事を3つ書き出す

- (余裕があれば)それぞれ「何年後」かを横に書き添える

- (慣れてきたら)日本FP協会の無料テンプレートで金額も入れてみる

まとめ

- 将来のお金の不安は「いつ・何に・いくら」が見えないことから来る

- ライフイベント表で、これから来るお金の“山”を時系列に並べる

- 山の順番が見えると、今どこに力を入れるかが決まる

大きな数字に身構えなくて大丈夫。はじめの一歩は、出来事を3つ書き出すだけ。知っておくと安心なお金の話は公式LINEでも配信しています。「うちのライフイベント表を一緒に作りたい」という方は、無料相談でご一緒に整理することもできます。

あわせて読みたい

ライフプラン全体の見える化はライフプランの「見える化」って何をするの?で、老後の山については老後資金はいくら必要?で解説しています。貯めたお金を上手に使う視点は「ゼロ活」ってなに?もあわせてどうぞ。このテーマの全体像は〈ライフプランガイド〉にまとめています。

のどかFP事務所からの一言

のどかFP事務所は、金融商品を販売しない完全独立系のFPです。ライフイベント表は、将来を怖がるための表ではなく、「まだ時間がある」と気づくための表。未来を見える化して、今日を安心して過ごせるように——そのお手伝いを、中立の立場でご一緒します。

コメント