この記事でわかること

- 年金の繰下げ受給で、いくら増えるのか(0.7%×月数のしくみと具体額)

- 「何歳まで生きれば得か」の目安(損益分岐点の考え方)

- 増額の数字だけで決めないための、見落としがちな3つの注意点

「繰下げると増えるらしいけど、結局どうなの?」

「年金は遅くもらうと増えるって聞くけど、実際いくら?」

「70歳とか75歳まで待って、もし早く亡くなったら損なんじゃ…」

「親が繰下げを考えているみたいだけど、なんて声をかけたらいい?」

こんなモヤモヤ、よくわかります。

繰下げ受給は「増える」という部分だけがひとり歩きしがちですが、実は判断の軸はシンプルです。まず確認したいのは「いくら増えるか」と「何歳まで受け取れば追いつくか」の2つ。ここを見える化すれば、ご自身にも親御さんにも、落ち着いて考える土台ができます。

まず、公的なしくみを確認しましょう

老齢年金は、受け取り始める時期を65歳より後ろにずらすことができます。これが「繰下げ受給」です。

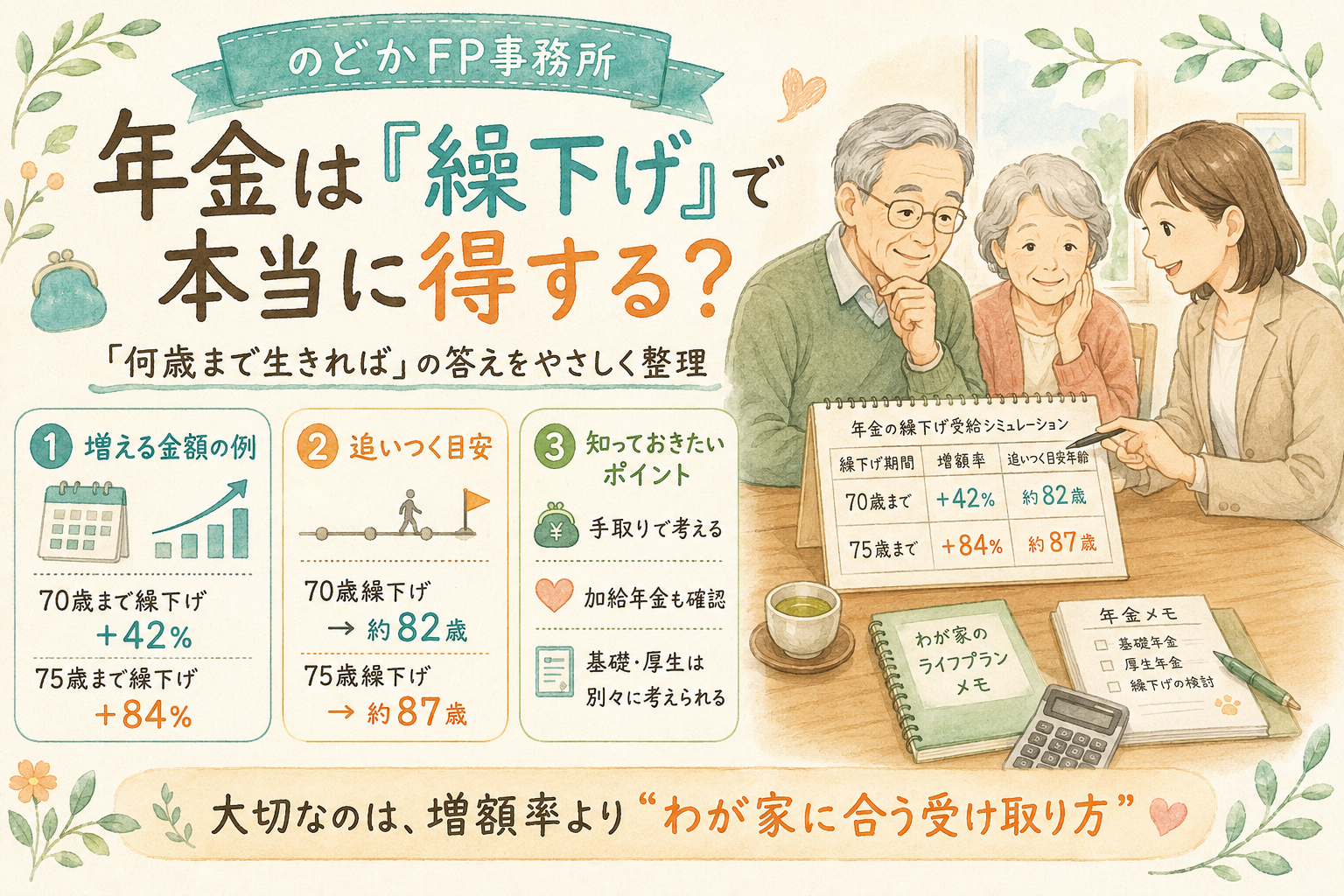

日本年金機構によると、繰下げ受給では 1か月遅らせるごとに年金額が0.7%増える しくみになっています。令和4年(2022年)4月からは繰下げの上限が 75歳 まで広がりました。

- 66歳0か月まで繰下げ:8.4%増

- 70歳0か月まで繰下げ:42%増

- 75歳0か月まで繰下げ:84%増(最大)

しかも、いちど増えた率は一生続きます。長生きするほど、増額の効果が積み上がっていくイメージです。

出典:日本年金機構「年金の繰下げ受給」/厚生労働省「老齢年金の繰下げ受給と繰上げ受給」

FPの視点:「増額率」より「追いつく年齢」で見る

一般的な目安として、繰下げの判断は「何%増えるか」だけでなく「増えた金額で何年受け取れば、65歳から受け取った場合の累計に追いつくか」で見ると、ぐっとわかりやすくなります。

額面(税引き前)で単純計算すると、繰下げは 受け取り始めてからおよそ12年 で、65歳受給の累計に追いつきます。ご家庭によって条件は変わりますが、判断の入り口としてこの「12年」を覚えておくと迷いにくくなります。

具体的なモデルケースで見てみましょう

65歳から受け取れる老齢年金が 年180万円(月15万円) の方を例にします。

- 65歳から受給:年180万円

- 70歳まで繰下げ(+42%):年約255.6万円(月約21.3万円)→ 累計が65歳受給に追いつくのは およそ82歳ごろ

- 75歳まで繰下げ(+84%):年約331.2万円(月約27.6万円)→ 追いつくのは およそ87歳ごろ

つまり、この分岐点より長生きするほど繰下げが有利に、早く受け取り始めたほうが手元の余裕は早く生まれる、というバランスの問題になります。「正解」ではなく、健康状態や働き方、他の収入とのバランスで選ぶもの、と考えるのが自然です。

※これは額面ベースの単純な試算で、将来の受取総額を保証するものではありません。

よくある誤解・注意点

誤解①「増額率がそのまま手取りの増加になる」

→ 実は、年金額が増えると所得税・住民税や社会保険料(国民健康保険料・介護保険料など)の負担も増えることがあります。手取りベースだと、追いつく年齢は額面より少し後ろにずれる場合が多いです。

誤解②「繰下げれば、すべての年金が同じように増える」

→ 配偶者がいる方に上乗せされる「加給年金」は、繰下げ待機中は受け取れず、増額の対象にもなりません。対象になると年約40万円になることもあり、ここは見落としがちなポイントです。

誤解③「基礎年金と厚生年金はセットで繰下げるしかない」

→ 実は、老齢基礎年金と老齢厚生年金は 別々に 繰下げできます。「厚生年金は65歳から受け取り、基礎年金だけ繰下げる」といった調整も可能です。

確認してほしい3つのポイント

- まずは「ねんきんネット」で、65歳時点の見込み額を見るだけ。 これだけで、繰下げを考える土台ができます。今日できる、いちばん小さな一歩です。

- (余裕があれば)配偶者の「加給年金」の対象になりそうか確認してみる。ここが繰下げ判断の分かれ目になりやすいところです。

- (余裕があれば)70歳・75歳まで繰下げた場合の増額後イメージを、ざっくり計算してみる。

「全部やらなきゃ」と思わなくて大丈夫です。まずは見込み額を見るところから。実はそれだけで、判断の半分はもう進んでいます。

まとめと、次の一歩

- 繰下げは1か月0.7%増、最大75歳まで(最大84%増)で、増えた率は一生続く

- 額面ではおよそ12年(70歳繰下げで約82歳、75歳繰下げで約87歳)が追いつく目安

- 手取りや加給年金まで含めて、ご家庭のバランスで考えるのが大切

年金の繰下げは「早くもらう・遅くもらう」に正解があるわけではなく、健康・働き方・ご家族の状況で答えが変わるテーマです。

もう少し気軽に情報を集めたい方は、のどかFP事務所の公式LINEで、暮らしに役立つお金の話を配信しています。ご自身や親御さんの年金を具体的に整理してみたい方は、無料相談もご利用ください。

のどかFP事務所からの一言

私たちは、特定の保険や金融商品を販売しない、完全に中立的な立場のFPです。だからこそ「繰下げたほうがいい」「早くもらったほうがいい」と決めつけることはしません。

大切なのは、数字を正しく見える化して、ご自身が納得して選べること。もしよければ一度、こんな問いから考えてみませんか——「あなたにとっての“ちょうどいい受け取り方”は、どんなかたちでしょう?」

出典一覧

- 日本年金機構「年金の繰下げ受給」 https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/kuriage-kurisage/20140421-02.html

- 日本年金機構「繰下げ増額率早見表」 https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/kuriage-kurisage/20140421-02.files/hayamihyo.pdf

- 日本年金機構「令和4年4月から繰下げ受給の上限年齢が75歳に引き上げられました」 https://www.nenkin.go.jp/oshirase/topics/2022/0401.files/01_0401kurisage.pdf

- 厚生労働省「年金制度の仕組みと考え方 第11 老齢年金の繰下げ受給と繰上げ受給」 https://www.mhlw.go.jp/stf/nenkin_shikumi_011.html

本記事は制度の一般的な解説であり、個別の受給判断を保証・推奨するものではありません。試算は額面ベースの概算です。

コメント