この記事でわかること

- 老後を「賃貸のまま」迎えると、住まいのお金はどう変わるのか

- 持ち家と賃貸で「かかり続ける費用」のちがい(具体的な数字)

- 賃貸派・持ち家派、どちらでも今日からできる小さな一歩

「このままずっと賃貸で、老後は大丈夫かな…」

「家賃をいつまで払い続けるんだろう」

「かといって、今から家を買うのも勇気がいる」

こんな気持ち、よくわかります。持ち家か賃貸かは、正解がひとつに決まる話ではありません。大切なのは「どちらが得か」を白黒つけることより、老後に払い続ける住まいのお金を、今のうちに一度見ておくことです。この記事では、その全体像をやさしく整理していきます。

まず、公的なデータで「今の高齢者の住まい」を見てみましょう

総務省の「令和5年 住宅・土地統計調査」によると、高齢者のいる世帯の持ち家率は81.6%、借家(賃貸)は18.2%です。多くの方が持ち家で老後を迎えている、というのが今の姿です。

ただし、ひとり暮らしの高齢者(高齢単身世帯)にしぼると、持ち家67.5%・賃貸32.2%と、賃貸の割合がぐっと増えます。高齢のひとり暮らし世帯は761万世帯を超え、過去最多になっています。つまり「老後も賃貸」は、けっして特別なことではありません。

収入の面では、総務省「家計調査(2024年)」で、65歳以上の単身無職世帯の実収入は月およそ13万4千円。年金を中心とした収入のなかから住居費を払っていく、というのが基本の形になります。(出典:総務省 住宅・土地統計調査/総務省 家計調査)

FPの考え方:「買うか借りるか」より「払い続けられるか」

ご家庭によって答えは変わりますが、FPの視点では、賃貸と持ち家を「損得」だけで比べないことをおすすめしています。大切なのは、年金収入のなかで、住まいのお金を無理なく払い続けられるかという一点です。

賃貸には「住み替えの自由」「修繕費の心配が少ない」という良さがあります。一方で、家賃は生きているあいだ、ずっと発生し続けるのが特徴です。持ち家はローンを返し終えれば大きな支払いは減りますが、そのあとも固定資産税・管理費・修繕費はかかり続けます。どちらもゼロにはならない、という前提で見ておくと安心です。

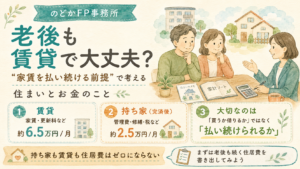

モデルケースで見てみましょう

たとえば、65歳から90歳までの25年間を賃貸で過ごすと仮定します。家賃が月6万5千円なら、25年間の家賃総額はおよそ1,950万円(6.5万円×12か月×25年)。ここに更新料なども加わります。

いっぽう持ち家(ローン完済済み)の場合、管理費・修繕積立・固定資産税などで月2万5千円ほどかかると考えると、25年間でおよそ750万円。数字だけ見ると持ち家が軽く見えますが、そこに至るまでのローン返済や購入費用が別に必要です。「どこにお金を置くか」が違うだけ、とも言えます。

管理費・修繕・税など

家賃・更新料など

| 項目 | 持ち家(完済後) | 賃貸 |

|---|---|---|

| 毎月の住居費 | 管理費・修繕・税など | 家賃・更新料 |

| 払い終わりの有無 | ローンは完済で終わる | 住み続けるかぎり続く |

| 住み替えのしやすさ | 売却の手間がかかる | 比較的かんたん |

| まとまった出費 | 購入時・大規模修繕 | 入居時の初期費用 |

| ※一例です。ご家庭の状況で変わります。 | ||

よくある誤解

誤解①「持ち家なら老後の住居費はゼロ」

→ ローンを返し終えても、固定資産税・修繕費・マンションなら管理費は続きます。ゼロにはなりません。

誤解②「高齢だと賃貸を借りられない」

→ かつてより選択肢は広がっています。高齢者向けの住宅制度や、家賃保証を使える物件も増えています。ただし早めに情報を集めておくと安心です。

誤解③「今すぐ買うか借りるか決めないといけない」

→ 決断を急ぐ必要はありません。まずは「老後に住まいでいくらかかるか」を知るだけで十分です。

今日、確認してみたい3つのこと

いちばん小さな一歩は、「今の住居費が、老後もそのまま続くか」を一度書き出してみることです。これだけで、ぼんやりした不安がずいぶん軽くなります。

- 今の家賃(またはローン・管理費)が、65歳以降も続くか書き出す

- (余裕があれば)年金の見込み額を「ねんきんネット」で確認する

- (余裕があれば)住み替えの希望があるか、家族と話してみる

まとめ

- 老後も賃貸は特別なことではなく、ひとり暮らし高齢者の約3割が賃貸

- 持ち家も賃貸も、住居費はゼロにはならない

- まずは「老後も続く住居費」を書き出すところから

その「なんとなく気になっていた」感覚は、合っていることが多いです。まずはここだけ、で大丈夫です。

あわせて読みたい

そもそもの生涯コストのちがいは賃貸と持ち家、どっちがいい?で、無理なく買える予算の決め方はマイホーム予算は年収の何倍?で整理しています。老後のお金全体は老後資金はいくら必要?もあわせてどうぞ。

このテーマの全体像は〈マイホームガイド〉にまとめています。

のどかFP事務所からの一言

のどかFP事務所は、特定の保険や不動産を販売しない中立的な立場で、住まいとお金のバランスを一緒に見える化しています。「買うべきか、借り続けるべきか」で迷ったときも、まずはご家庭の数字を並べてみるだけで、驚くほど気持ちが軽くなります。気になる方は、無料相談で気軽にお声かけください。

コメント