この記事でわかること

- 介護にかかるお金の平均的な目安(公的な調査から)

- 公的介護保険がどこまで助けてくれるか(自己負担と上限)

- 親が元気な今、子世代がまずできる小さな備え

「いくらかかるか分からない」から不安になる

「親の介護、お金はどれくらいかかるんだろう」

「うちの貯金で足りるのか見当もつかない」

「まだ元気だから、話を切り出しにくい」

こんな気持ち、よくわかります。介護のお金がこわく感じるのは、金額が大きいからというより「見えない」から。まずは平均的な目安と、公的な仕組みでどこまでカバーされるかを知るだけで、ずいぶん落ち着いて考えられます。全部を今すぐ準備する必要はありません。

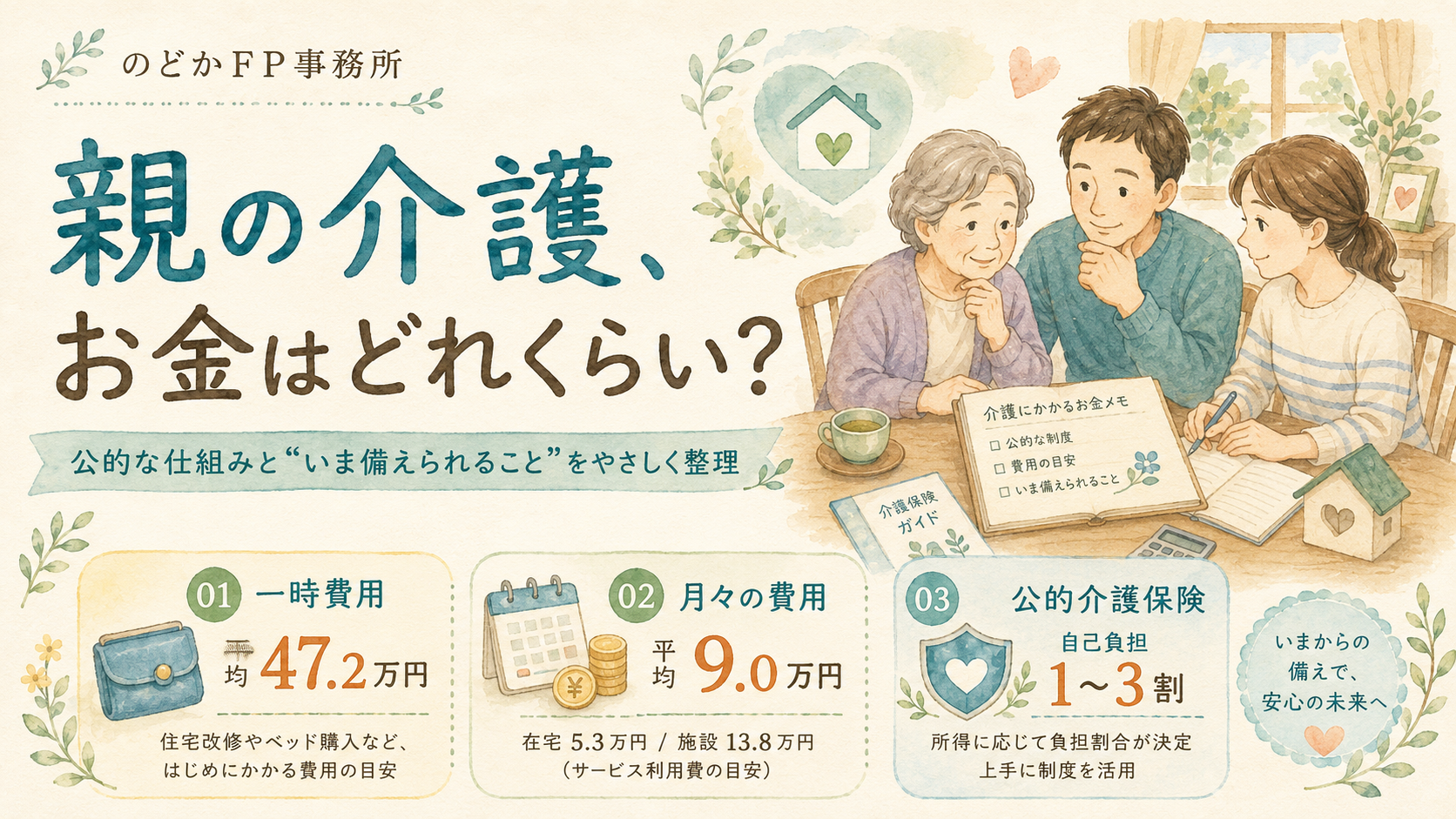

まず、平均的な目安を知る

公益財団法人 生命保険文化センターの調査(2024年度)によると、介護にかかったお金は、住宅改造や介護ベッドなどの一時的な費用が平均47.2万円、月々の費用が平均9.0万円。介護を行った期間は平均55.0か月(約4年7か月)でした(生命保険文化センター)。単純に計算すると総額は500万円前後ですが、これはあくまで平均。在宅か施設か、期間の長さで大きく変わります。

同じ調査では、月々の費用は在宅で平均5.3万円、施設で平均13.8万円と、場所によって差があります。「どこで介護するか」で必要なお金が変わる、とイメージしておくと考えやすくなります。

公的介護保険が、まず助けてくれる

介護は、全額を自分たちで払うわけではありません。公的介護保険を使えば、介護サービスの自己負担は原則1割(所得により2〜3割)ですみます。さらに、1か月の自己負担が上限を超えたら、申請で払い戻される高額介護サービス費という仕組みもあります。一般的な所得の世帯なら、上限は月4万4,400円。住民税非課税の世帯などはさらに低く抑えられます(厚生労働省・介護サービス情報公表システム)。

また、要介護度に応じて1か月に使えるサービスの量にも上限(区分支給限度基準額)があります。たとえば要介護3なら、月におよそ27万円分のサービスが目安で、1割負担ならその自己負担は約2.7万円。「際限なくかかる」わけではない、と知っておくと安心です。

| 項目 | 目安 |

|---|---|

| サービスの自己負担割合 | 原則1割(所得により2〜3割) |

| 月々の自己負担の上限(一般的な所得の世帯) | 4万4,400円まで(超えた分は申請で払い戻し) |

| 住民税非課税世帯などの上限 | 2万4,600円・1万5,000円など軽減あり |

| 使えるサービスの上限(要介護3の例) | 約27万円分/月(1割負担なら自己負担 約2.7万円) |

FPの考え方:まず「公的でどこまで」を土台に

ご家庭によって状況は変わりますが、FPの視点では、いきなり民間の介護保険や多額の貯金を考える前に、「公的介護保険でどこまでカバーされるか」を土台に置くのがおすすめです。そのうえで、月々の上限を超えて出ていく分(施設の食費・居住費や、保険の対象外のサービスなど)に、親御さん自身の年金や貯蓄でどこまで足りそうかを見ます。足りない部分がはっきりして初めて、子世代がどう支えるかを落ち着いて考えられます。

モデルケースで考える

相談者は35歳・共働き、離れて暮らす70代後半の親がいるとします。今は元気ですが、「もし介護になったら」を考え始めた段階。ここで大切なのは、子世代が自分の貯金を今から取り崩すことではなく、親御さん自身の年金・貯蓄・加入している保険の状況を把握しておくこと。多くの場合、介護費用はまず親御さんのお金でまかなうのが基本で、子はそれを支える立場です。「親のお金がどこに、どれくらいあるか」が見えるだけで、備えの半分は進みます。

よくある誤解

誤解①「介護費用は子どもが全部負担するもの」

→ まずは親御さん自身の年金・貯蓄が基本。子は不足分を支える立場、と考えると気持ちが軽くなります。

誤解②「際限なくお金がかかる」

→ 公的介護保険には自己負担の上限があります。青天井ではありません。

誤解③「元気なうちにお金の話をするのは失礼」

→ むしろ元気な今こそ、落ち着いて話せる時期。認知症などで口座が動かせなくなる前に、把握しておくと安心です。

確認してほしい3つのこと

今日できることをひとつだけ挙げるなら、親御さんが「どこの銀行・どんな保険」を使っているか、大枠だけ把握しておくこと。金額まで聞き出さなくて大丈夫。ありかを知っておくだけで、いざというとき慌てずにすみます。

- まずはここだけ:親の「使っている銀行・保険」の大枠を知っておく

- 余裕があれば:住んでいる市区町村の「地域包括支援センター」の場所を調べておく

- 余裕があれば:公的介護保険の自己負担の上限(高額介護サービス費)を親と共有しておく

まとめ

介護のお金は、平均の目安を知り、公的介護保険でどこまで守られるかを土台にすれば、思ったほど”見えないこわさ”ではなくなります。全部を今すぐ準備しなくて大丈夫。まずは親のお金の「ありか」を知るところから。その感覚で、はじめの一歩は合っています。

あわせて読みたい

元気なうちの話し合いはお金の家族会議、何から始める?、認知症でお金が動かせなくなる前の備えは親が認知症になるとお金が凍結される?、任せる人を決めておく任意後見制度もあわせてどうぞ。

このテーマの全体像は〈親のこと・相続ガイド〉にまとめています。

のどかFP事務所からの一言

のどかFP事務所は、特定の金融商品を販売しない、完全独立系のFPです。介護のお金は、親御さんの年金や貯蓄、公的な制度、そしてご家族の気持ちが絡み合うテーマ。だからこそ、中立の立場で全体像を一緒に整理できます。「何から手をつければいいか分からない」——その状態からで大丈夫です。無料相談で、気軽にお話を聞かせてくださいね。

コメント