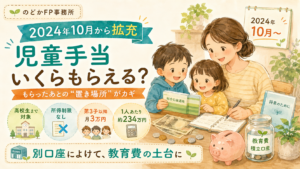

2024年10月から、児童手当が大きく拡充されました。「高校生まで対象」「所得制限の撤廃」「第3子以降は月3万円」など、子育て世帯にとってうれしい変更ばかりです。今日は、拡充後の中身と、受け取ったお金をどう活かすかまで、やさしく整理していきましょう。

この記事でわかること

- 2024年10月からの児童手当の変更点(金額・対象・所得制限)

- 0歳から高校卒業までで、いくら受け取れるかの目安

- 受け取ったお金を「使う前にひと工夫」する小さな一歩

こんな気持ち、よくわかります

「拡充されたのは知ってるけど、うちはいくら増えるの?」

「所得制限で今までもらえなかったけど、これからは?」

「もらったお金、つい生活費に溶けてしまう…」

こんな気持ち、よくわかります。児童手当は「気づいたら口座に入って、いつのまにか使っていた」となりやすいお金。でも、少し意識するだけで、教育費の大きな支えに変わります。まずは仕組みから見ていきましょう。

2024年10月からの児童手当(公的な仕組み)

こども家庭庁によると、2024年10月分からの主な変更点は次のとおりです。①支給対象が高校生年代(18歳の年度末)まで延長、②所得制限を撤廃(これまで所得で対象外だった家庭も支給対象に)、③第3子以降は年齢を問わず月3万円に増額、④支給が年6回(偶数月)に。第3子を数えるときの対象も、22歳の年度末まで広がりました。

| 子どもの年齢区分 | 第1子・第2子 | 第3子以降 |

|---|---|---|

| 0歳〜3歳未満 | 月1万5,000円 | 月3万円 |

| 3歳〜高校生年代(18歳年度末) | 月1万円 | 月3万円 |

| 出典:こども家庭庁「児童手当制度のご案内」(2024年10月分から。所得制限は撤廃) | ||

0歳から高校卒業まで、いくら受け取れる?

第1子・第2子の場合、0歳から高校卒業までフルに受け取ると、1人あたり合計で約234万円になります(0〜3歳は月1.5万円×36か月=54万円、3歳〜18歳年度末は月1万円×180か月=180万円)。拡充前は中学卒業まで(約198万円)だったので、高校3年分と所得制限撤廃で、受け取れる家庭・金額が広がりました。子ども2人なら、合計で約468万円。決して小さくない金額です。

FPの視点:受け取り方より「置き場所」を先に決める

ご家庭によって考え方は変わりますが、FPの視点でおすすめしたいのは、児童手当を生活費の口座とは別の場所に「よけておく」ことです。同じ口座に入れると生活費と混ざって、使ったつもりがなくても消えていきます。手当専用の口座や、つみたてに自動で回す仕組みをつくっておくと、234万円がまるごと将来の教育費として残ります。「置き場所を分ける」だけの、シンプルで効果の大きい工夫です。

モデルケース:35歳・共働き・子ども2人の場合

夫35歳(会社員・年収500万円)、妻34歳(共働き)、子ども8歳と5歳のご家庭。これまで所得によっては満額でなかった方も、拡充で満額・高校まで受け取れるようになりました。2人分の手当を専用口座に置いておけば、上の子が大学に入るころには、まとまった教育費の土台ができています。「気づいたら貯まっていた」を、仕組みでつくれるお金です。

よくある誤解

誤解①「所得制限撤廃でも、うちは手続き不要でしょ」

→ これまで所得制限で対象外だった家庭は、申請が必要な場合があります。お住まいの自治体の案内を確認しましょう。

誤解②「児童手当だけで教育費は全部まかなえる」

→ 大きな支えにはなりますが、大学まで考えると別の準備も必要です。手当は「土台」と考えるのがおすすめです。

誤解③「生活が苦しいときに使ってはいけない」

→ そんなことはありません。今の暮らしを支えるために使うのも立派な選択。大切なのは「なんとなく」ではなく「決めて」使うことです。

確認してほしい3つのポイント

1.(いちばん小さな一歩)児童手当が、いまどの口座に振り込まれているかを確認してみる。

生活費の口座と同じなら、それだけで「混ざりやすい状態」だと分かります。まずは現状を知るところから。

2.(余裕があれば)手当専用の口座を1つ用意して、そこに移す仕組みを考える。

3.(余裕があれば)これまで所得制限で対象外だった方は、自治体に申請が必要か確認する。

まとめ

- 2024年10月から、児童手当は高校生まで・所得制限なし・第3子以降は月3万円に。

- 第1・2子は0歳〜高校卒業で1人あたり約234万円が目安。

- 「置き場所を分ける」だけで、将来の教育費の土台になる。

のどかFP事務所の公式LINEでは、子育て世帯に役立つお金の情報を配信しています。「わが家の教育費、これで足りる?」と気になる方は、無料相談でいっしょに見える化してみましょう。

あわせて読みたい

手当を活かす土台づくりとして、子育て家庭の家計の整え方や、地域の教育費の支援制度と資金準備もあわせてどうぞ。

このテーマの全体像は〈教育費ガイド〉にまとめています。

のどかFP事務所からの一言

のどかFP事務所は、保険や金融商品を販売しない中立的な立場のFPです。児童手当のような公的なお金は、知って・活かすことで、未来の安心にまっすぐつながります。「もらって終わり」にせず、家族の未来を明るくする一歩に。むずかしく考えず、まずは振込口座を確認するところから、いっしょに始めてみませんか。

コメント