この記事でわかること

- 幼稚園から高校まで15年間の教育費の全国データ(全公立 約614万円/全私立 約1,969万円)

- 大学まで含めた総額の目安と、その内訳

- 大きな総額を「毎年の家計から払う分」と「先に貯める分」に分解する考え方

「教育費って、全部でいくらかかるんだろう…」

「ネットで見た金額が大きすぎて、考えるのをやめてしまった」

「うちは大丈夫なのかな、と漠然と不安」

こんな気持ち、よくわかります。教育費は人生で一番大きな支出のひとつですが、総額の「中身」と「かかる時期」がわかると、実は多くの部分が毎年の家計から払えるお金だと見えてきます。まずは全国データから確認してみましょう。

公的データの確認──文部科学省「子供の学習費調査」

文部科学省「令和5年度子供の学習費調査」によると、授業料や給食費だけでなく塾・習い事まで含めた「学習費」の年額は次のとおりです。幼稚園3歳から高校3年生までの15年間をすべて公立で通った場合の合計は約614万円、すべて私立だと約1,969万円になります(令和8年1月公表の訂正版の数値)。

| 学校種別 | 公立(年額) | 私立(年額) |

|---|---|---|

| 幼稚園 | 約18.5万円 | 約34.7万円 |

| 小学校 | 約36.7万円 | 約174.2万円 |

| 中学校 | 約54.2万円 | 約156.0万円 |

| 高等学校(全日制) | 約59.7万円 | 約117.9万円 |

大学の費用は、国立大学なら入学料28万2,000円+授業料53万5,800円×4年で4年間約243万円(標準額)。私立大学は文部科学省の令和5年度調査で初年度納付金が平均約148万円、4年間ではおよそ450〜490万円が目安です(学部により大きく異なります)。

FPとしての考え方──総額は「いつ・いくら」に分解する

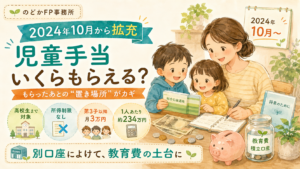

一般的な目安として、幼稚園から高校までの分は「毎年の家計から払う教育費」(公立なら年40〜60万円程度)、まとまって必要になる大学の費用だけを「先に貯めておくお金」と分けて考えます。総額を丸ごと貯める必要はありません。ご家庭の進路の希望(中学から私立か、など)によって設計は変わりますが、「大学分だけ先取り」が基本形です。児童手当は2024年10月から高校生年代まで拡充され、第1子・第2子でも0歳から高校卒業まで受け取ると1人あたり総額約234万円(こども家庭庁)。これを大学費用の置き場所に回すだけで、国立大学分のかなりの部分が見えてきます。

モデルケース──8歳と5歳のきょうだいの場合

夫35歳(年収500万円)・妻34歳(共働き)・お子さん8歳と5歳のご家庭で考えます。上のお子さんの大学入学まで約10年。国立大学4年分の約243万円を10年で用意するなら月約2万円、児童手当(小学生の間は月1万円、中学生以降も継続)をそのまま充てれば、家計からの上乗せは月1万円前後で届く計算です。下のお子さんは準備期間が13年あるので、月あたりはさらに小さくなります。→ この場合、「総額857万円」ではなく「月1〜2万円×2人分」が実際に向き合う数字になります。

※進学先や物価の変動により実際の金額は変わります。試算は一例です。

よくある誤解・注意点

誤解①「総額1,000万円超を貯金しないといけない」

→ 幼〜高校の大半は毎年の家計から払う支出です。先に貯めるのは基本的に大学分だけ、と分けると気持ちが軽くなります。

誤解②「教育費=学費」

→ 実は塾・習い事などの「学校外活動費」が大きな割合を占めます。公立中学3年生では学校外活動費だけで年約44.6万円というデータも。ここはご家庭の方針で調整できる部分でもあります。

誤解③「大学費用は18歳までに全額必要」

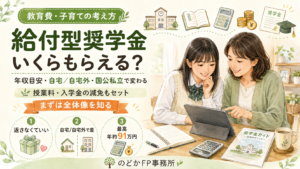

→ 必要なのは入学時にまとまった初年度分。2〜4年目は在学中の家計と併走できますし、給付型奨学金など公的な支援制度もあります。

確認してほしい3つのポイント

いちばん小さな一歩はこれだけです。

- お子さんの大学入学まで「あと何年か」を数えてみる──準備期間がわかると、月いくらが自然に決まります。

- 余裕があれば:児童手当の「置き場所」(生活費と分ける口座など)を決める

- 余裕があれば:わが家の進路イメージ(公立中心か私立も視野か)を夫婦で一度話してみる

まとめ

- 全国データでは幼〜高15年間で全公立約614万円・全私立約1,969万円、大学まで含めるとオール公立+国立でも約857万円

- ただし大半は毎年の家計から払う分。先に貯めるのは大学分だけでいい

- 児童手当(総額約234万円)を充てれば、月々の上乗せは小さくできる

お金の話をもう少し気軽に受け取りたい方は、公式LINEで知っておくと安心な情報を配信しています。わが家の教育費計画を具体的に描きたい方は、無料相談もお気軽にどうぞ。

あわせて読みたい

福岡県にお住まいの方は福岡県の教育費と支援制度を、貯蓄が苦手というご家庭は貯蓄できない家計でも教育費は準備できる?もあわせてどうぞ。

このテーマの全体像は〈教育費ガイド〉にまとめています。

のどかFP事務所からの一言

「教育費、なんとかなる気もするけど確信が持てない」──その感覚、実は合っていることが多いです。数字にして「いつ・いくら」が見えると、多くのご家庭で不安はぐっと小さくなります。私は金融商品を販売しない中立のFPです。わが家の数字で見える化してみたくなったら、無料相談で一緒に整理しましょう。

コメント