この記事でわかること

1. 任意後見制度がどんなリスクに備えられるのか(「資産凍結」と判断能力の低下)

2. 自分で後見人と任せる内容を選べるという、この制度ならではのメリット

3. 法定後見との違いと、契約から効力が発生するまでの流れ・費用の目安

「親の将来」「自分の将来」、お金の管理が気になっていませんか

「親が高齢になってきたけど、もし判断力が弱ったらお金の管理はどうなるんだろう」

「いざというとき、知らない誰かに財産を管理されるのは、ちょっと不安」

「備えがあるらしいけど、名前が難しそうで後回しにしている」

こんな気持ち、よくわかります。任意後見(にんいこうけん)という言葉は聞いたことがあっても、「結局どんなときに役立つの?」までははっきりしないことが多いですよね。

今日は、不安をあおるためではなく、「元気な今だからこそ選べる選択肢がある」という前向きなお話として、任意後見制度を一緒に整理していきましょう。

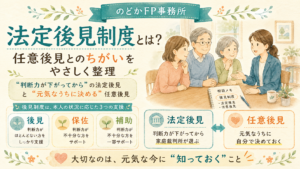

公的な仕組みの確認──任意後見制度とは何か

まず確認したいのは、任意後見制度が法律にもとづいた公的な仕組みだということです。

法務省の説明によると、任意後見制度とは「本人が十分な判断能力があるうちに、あらかじめ、自分が選んだ人(任意後見人)に、判断能力が低下したときの財産管理や生活・介護に関する手続きを任せる契約を、公正証書で結んでおく制度」です(出典:法務省)。

ポイントは2つあります。1つめは、契約は必ず公証役場で公正証書として作ること。2つめは、契約してすぐ効力が出るわけではなく、実際に判断能力が低下したあと、家庭裁判所が任意後見監督人(後見人がきちんと役目を果たしているか見守る人)を選んだ時点で効力が始まる、という点です(出典:法務省、日本公証人連合会)。

つまり「元気なうちに契約だけしておき、必要になったら発動する」という、予約のような仕組みです。

FPの視点で整理する「どんなリスクに備えられるのか」

任意後見が備えるのは、主に「判断能力が低下したときに、お金や暮らしの手続きが止まってしまうリスク」です。

認知症などで判断能力が低下したと金融機関が確認すると、本人保護のために口座が事実上ストップします。家族であっても、預金の引き出しや不動産の売却が原則できなくなる──いわゆる「資産凍結」です。

このとき、何も備えていないと残された手段は、家庭裁判所に法定後見を申し立てる方法だけになります。法定後見では後見人を家庭裁判所が選ぶため、「誰に任せるか」を自分では決められません。

一般的な目安として、FPの視点では「お金や暮らしの手続きを“誰に・どこまで”任せたいか」を、判断できるうちに自分で決めておけることが、任意後見の一番の価値だと考えます。もちろん、ご家庭によって資産の内容も家族構成も違いますので、最適な備えは変わります。

モデルケースで見る「任意後見を使うと、どう変わるか」

具体的にイメージしてみましょう。

【設定】父・70歳(預金1,500万円・自宅評価額2,000万円)/長男・健一さん(35歳・会社員・年収500万円)・妻(34歳・共働き)・子ども2人

父がまだ元気な今、「将来、判断力が弱ったら、財産管理と介護施設の契約は長男に任せたい」と考えたとします。

この希望を、任意後見契約として公正証書にしておけば──将来、父の判断能力が低下したときに、家庭裁判所が任意後見監督人を選び、長男が父の代わりに、預金の管理や介護サービスの契約(これを「身上監護」といいます)を行えるようになります。

→ この場合、父は「誰に・何を任せるか」を自分の意思で決められ、家族も「資産凍結で何もできない」事態を避けられます。費用の目安は、契約時の公正証書作成手数料が1契約あたり1万3,000円ほど(自分で手続きすれば合計2万円程度、専門家に依頼すると15万円前後が一般的)。効力発生後は、任意後見監督人への報酬として管理財産5,000万円以下なら月5,000〜2万円ほどが本人の財産から支払われます(出典:日本公証人連合会、最高裁判所の報酬めやす等)。

※費用はあくまで目安です。財産規模やご家庭の事情、依頼先、また将来の制度改定によって変わる可能性があります。試算は将来を保証するものではありません。

よくある誤解・注意点(3つ)

誤解1「任意後見人になれば、財産を自由に使える」

こう思っている方が多いですが、実は後見制度の目的は財産を「減らさず守る」こと。家族のための贈与や、本人のためと言いにくい大きな支出は、原則できません。

誤解2「契約すればすぐ使える」

実は、効力が出るのは判断能力が低下し、家庭裁判所が任意後見監督人を選んでから。元気なうちは“契約しておくだけ”の状態です。

誤解3「任意後見人がいれば、本人の不利な契約も取り消せる」

実は、任意後見人には法定後見人のような「取消権」がありません。本人がうっかり結んだ契約を後からなかったことにする力はない、という点は知っておきたい注意点です(出典:法務省ほか)。

確認してほしい3つのポイント

- 「誰に任せたいか」を一度考えてみる ── 家族か、専門家か。任意後見は“自分で指名できる”のが最大の特徴です。

- 任せたい内容(代理権の範囲)をざっくり書き出す ── 預金管理・不動産・介護や入院の手続きなど。契約で範囲を決められます。

- 法定後見との違いを家族で共有する ── 「元気なうちに選ぶ=任意後見/発症後に裁判所が選ぶ=法定後見」。この一点だけでも知っておくと選択肢が広がります。

まとめ──「自分で選べる」のが、任意後見の一番の価値

- 任意後見制度は、判断能力が低下したときの「資産凍結」や手続きの停止に備える、公的な仕組みです。

- 最大のメリットは、後見人も任せる内容も、自分で選んで決められること。発症後に裁判所が選ぶ法定後見との一番の違いです。

- ただし効力発生後は監督人への報酬が続き、取消権はない、という性質も知っておくと安心です。

実は、任意後見が実際に使われている件数は年間874件ほどで、成年後見制度全体のわずか約2%にとどまります(出典:最高裁判所「成年後見関係事件の概況」令和6年)。知らないまま選択肢から外れているご家庭が、まだまだ多いのが現状です。

まず気軽に情報収集したい方は、公式LINEでFPの発信を受け取ってみてください。

「うちの場合、任意後見と他の備え、どれが合うんだろう?」と具体的に整理したい方は、無料相談 でご家庭の状況を一緒に見える化していきましょう。

あわせて読みたい関連記事として「親が認知症になると“お金が凍結される”って本当?」もご覧いただくと、任意後見・家族信託・代理人カードなど、備え全体の地図がつかみやすくなります。

終活全体の進め方は親の終活、子ども世代がまず何をすべきか、認知症による資産凍結の備えは親が認知症になると「お金が凍結される」?もあわせてどうぞ。

任意後見と法定後見のちがいは、法定後見制度とは?もあわせてどうぞ。

このテーマの全体像は〈親のこと・相続ガイド〉にまとめています。あわせてご覧ください。

のどかFP事務所からの一言

私たちは保険や金融商品を販売しない、完全独立系のFPです。だからこそ「任意後見が唯一の正解」と決めつけることはしません。ご家庭によっては、家族信託やほかの備えのほうが合うこともあります。

任意後見を考えることは、「自分の暮らしや財産を、最後まで自分の意思で大切にする」という、とても前向きな準備です。

あなたなら、もし判断する力が少し弱くなったとき、お金や暮らしのことを誰に、どんな思いで託したいでしょうか。その問いを家族と話してみることから、始めてみませんか。

出典一覧

- 法務省「成年後見制度・成年後見登記制度 Q&A(任意後見制度について)」

- 日本公証人連合会「4 任意後見契約」

- 厚生労働省「成年後見はやわかり|任意後見制度とは(手続の流れ、費用)」

- 最高裁判所「成年後見関係事件の概況―令和6年1月〜12月―」(2025年3月公表)

本記事は一般的な情報提供を目的としたものであり、特定の制度・商品の利用を推奨するものではありません。記載の費用・数値は目安であり、ご家庭の状況や依頼先、また将来の制度改定により変わる可能性があります。具体的なご判断は専門家にご相談ください。

コメント