2026年– date –

-

投資信託ってどう選ぶ?──「コスト・中身・分散」の3つで迷わない考え方

投資信託が多すぎて選べない――そんな悩みを、「コスト・中身・分散」という3つのものさしでやさしく整理しました。つみたて投資枠が選びやすい理由や、共働き世帯のモデルケースも、公的データと早見表つきでお届けします。 -

子どもへのお金の教育、何から始める?──おこづかいでできる小さな一歩

子どもへのお金の教育、何から始めればいい?――高校で必修化された金融教育の背景をふまえ、家庭でできる小さな一歩をやさしくまとめました。おこづかいの「色分け」や年齢別のステップを、早見表と図解つきでお届けします。 -

子育て家庭の家計、どう整える?──「先に貯めてから使う」で無理なく回すコツ

共働きなのに貯まらない…その原因は管理下手ではなく順番かもしれません。「収入−先取り=使う」への切り替え方と、2024年に拡充された児童手当の活かし方を、独立系FPがやさしくまとめました。 -

賃貸と持ち家、どっちがいい?──生涯コストの差と、わが家に合う選び方をFPが整理

賃貸と持ち家、生涯コストの差は縮まっています。損得だけで決めにくい理由と、暮らし方・無理のない支払いという見るべき軸、わが家がいま踏み出せる小さな一歩を、独立系FPがやさしく整理しました。 -

iDeCoとNISA、何が違うの?──「税の得し方」と「引き出しやすさ」で見分けるやさしい早見表

iDeCoとNISAは税金の得し方が根本的に違います。いつでも引き出せるNISAと、節税が大きい代わりに60歳まで使えないiDeCo。子育て世代がどちらから始めるとよいか、迷いをほどく考え方をお届けします。 -

収入が変わったら、家計の「使う・貯める・備える」の配分はどう直す?(昇給・減収・ボーナス)

※この記事は、連載「使う・貯める・備える のバランス」の第5回です。これまで「家計に唯一の正解はない」「公的にすすめられるのは先取り貯蓄」といったお話をしてきました。今回はその各論として、「収入が変わったとき」に配分をどう直すかを一緒に考え... -

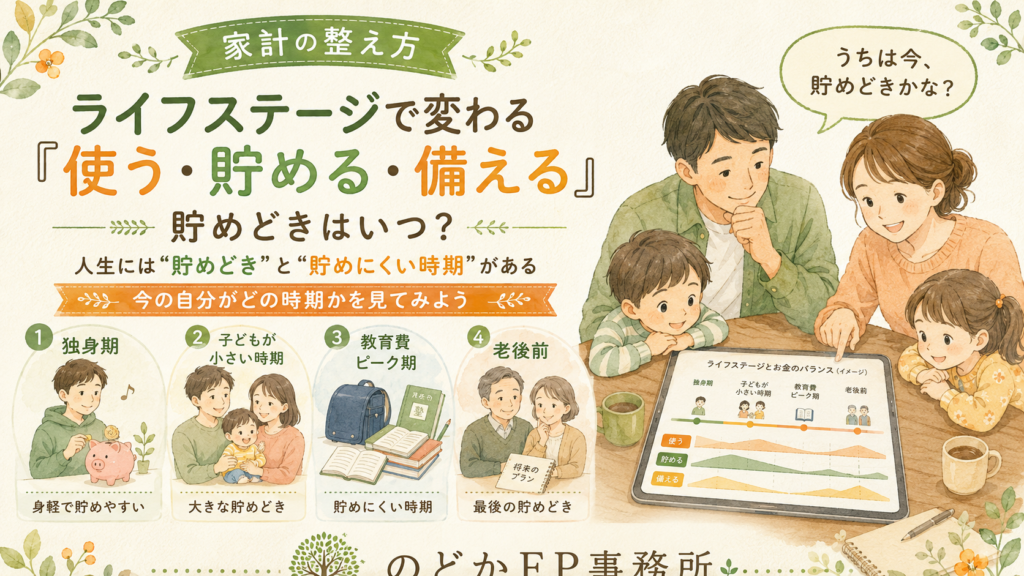

ライフステージで変わる「使う・貯める・備える」の配分の目安 ~貯めどきはいつ?~

※この記事は連載「使う・貯める・備える のバランス」の第4本です。第1本(柱記事)では、「家計のバランスに唯一の正解はない」「50/30/20は海外由来のひとつの目安」「公的にすすめられているのは割合よりも先取り貯蓄」というお話をしました。今回はそ... -

「使う・貯める・備える」の黄金比って? ── わが家流の割合の決め方

この記事でわかること 家計の「使う・貯める・備える」のバランスに、決まった正解はないということよく聞く「50/30/20」や「手取り2割貯蓄」が、実は"目安"であるという本当のところ手取り月35万円の子育て世帯を例にした、わが家流の割合の決め方 「うち... -

「備える」って何にいくら? ── 生活防衛資金はいくら必要かの目安

「貯めるって言っても、いくら貯まれば安心なんだろう?」── そんな“もやもや”に、ひとつの目安をお渡しします。柱記事「使う・貯める・備える のバランス」の各論として、今回は「当面の安心のためのお金=生活防衛資金」にしぼってお話しします。 この記... -

夫婦で家計を見える化する。共有のコツと「数字より対話」の進め方

この記事でわかること 共働き家庭で「夫婦そろって家計を見える化する」と、なぜ家計が強くなるのか 二人で共有しやすいツールにはどんなタイプがあり、どう選べばいいのか 数字を詰めるより大切な「対話」の進め方と、今日からできる小さな一歩 「これ、...