2026年– date –

-

住宅会社の「相見積もり」どう取る? ── 同じ条件でそろえて比べる、失敗しない進め方

家づくりで複数社に見積もりを取る「相見積もり」。金額だけで選ぶと後悔のもと。同じ条件でそろえて比べるコツを、35歳・子育て世帯の例でFPがやさしく整理します。 -

「絶対もうかる」に気をつけて ── 投機や“うまい話”と上手に距離をとるコツ

「必ず儲かる」「元本保証で高利回り」——その違和感、合っています。投資と投機・うまい話の違いを、公的データを添えてFPがやさしく整理。あやしい話への小さな守り方までまとめました。 -

教育費の「貯めどき」はいつ? ── 子どもの成長で変わる家計の“山と谷”を見える化

教育費には“貯めやすい時期”があります。文科省データで時期ごとの費用を見える化し、いちばんの貯めどきと、月1万円から始める準備のコツを、35歳・子ども2人の例でやさしく整理します。 -

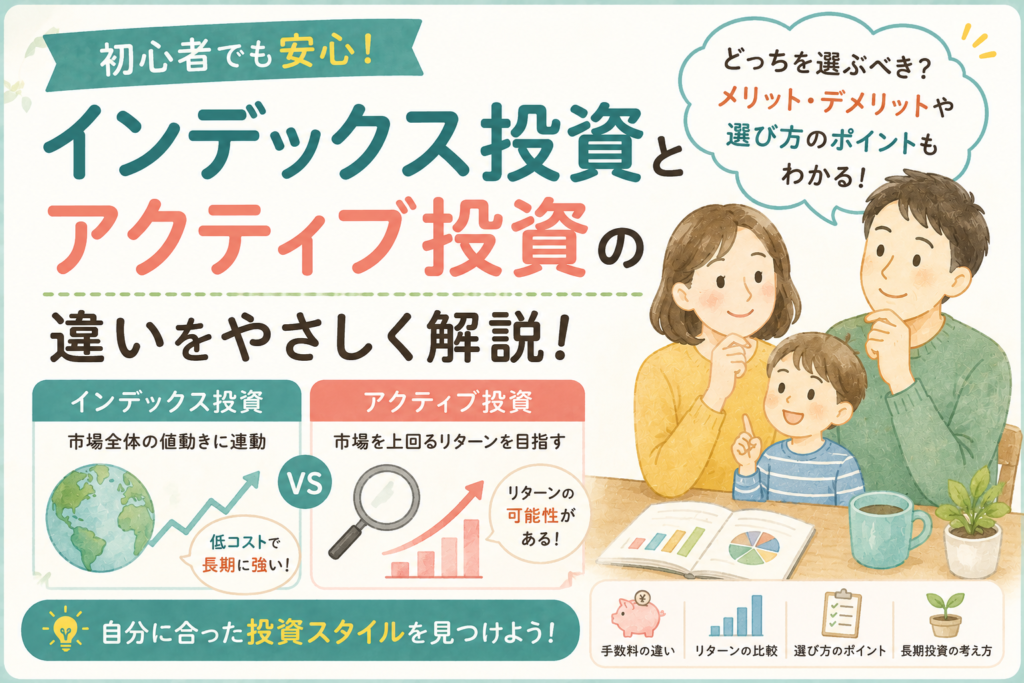

インデックスとアクティブ、どっちがいい?──投資信託の「運用スタイル」をやさしく整理

投資信託の「インデックス型」と「アクティブ型」の違いを、仕組み・コスト・値動きの3つの軸でやさしく整理。月2万円×20年の試算つきで、子育て世代の選び方の軸を中立的なFPがまとめました。 -

キャッシュレス時代、子どもに「見えないお金」をどう教える?──家庭でできる3ステップ

キャッシュレス決済が4〜5割の時代、子どもの金銭感覚はどう育てる?「見せる・持たせる・ふりかえる」の3ステップと年齢別のめやすを、金融教育に関わる中立的なFPがやさしくまとめました。 -

公的年金、結局いくらもらえる?──2026年度の年金額と「ねんきん定期便」のやさしい読み方

2026年度の年金額(国民年金満額・月70,608円/モデル世帯・月237,279円)と、ねんきん定期便・ねんきんネットで自分の見込額を知る方法を、35歳・年収500万円の簡易試算つきで中立的なFPがまとめました。 -

「ゼロ活」ってなに? お金を“使いどき”から逆算して、人生を楽しむ考え方

この記事でわかること ・「ゼロ活(お金を使い切る発想)」がどういう考え方なのか ・貯めるだけでは見えてこない「お金の使いどき」の考え方 ・安心の土台を残しながら、後半の人生を楽しむための最初の一歩 「老後が心配だから、とにかく貯めておかなき... -

教育費の総額、全国データではいくら?──15年間で公立614万円・私立1,969万円の「中身」を見る

文部科学省の最新調査(令和5年度・訂正版)をもとに、幼稚園から高校までの教育費の全国データと大学費用の目安を整理。大きな総額を「毎年払う分」と「先に貯める分」に分解する考え方をまとめました。 -

iDeCoとNISA、どっちから始める?──子育て世代は「引き出せるか」で決めていい

iDeCoとNISA、結局どちらから始めればいいの?節税の大きさより先に見ておきたい「いつ使うお金か」という視点で、教育費がこれからの子育て世代に考えやすい順番を、モデルケースつきでまとめました。 -

がん団信・3大疾病保障は付けるべき?──上乗せ金利を「保険料」に直してから考える

がん団信や3大疾病保障、付けるかどうか迷いますよね。高額療養費など公的保障の確認から、上乗せ金利を月額・総額に直して「保険料」として比べる判断手順まで、モデルケースつきでやさしく整理しました。