この記事でわかること

- インデックス型とアクティブ型の違い(仕組み・コスト・値動き)

- 信託報酬の差が20年でどれくらい効くか(月2万円の試算つき)

- 子育て世代がまず選ぶならどちらか、FPとしての考え方

「インデックスがいいってよく聞くけど、理由はふわっとしかわからない」

「アクティブファンドは、プロが運用するんだから強いのでは?」

「結局、うちはどっちを選べばいいの?」

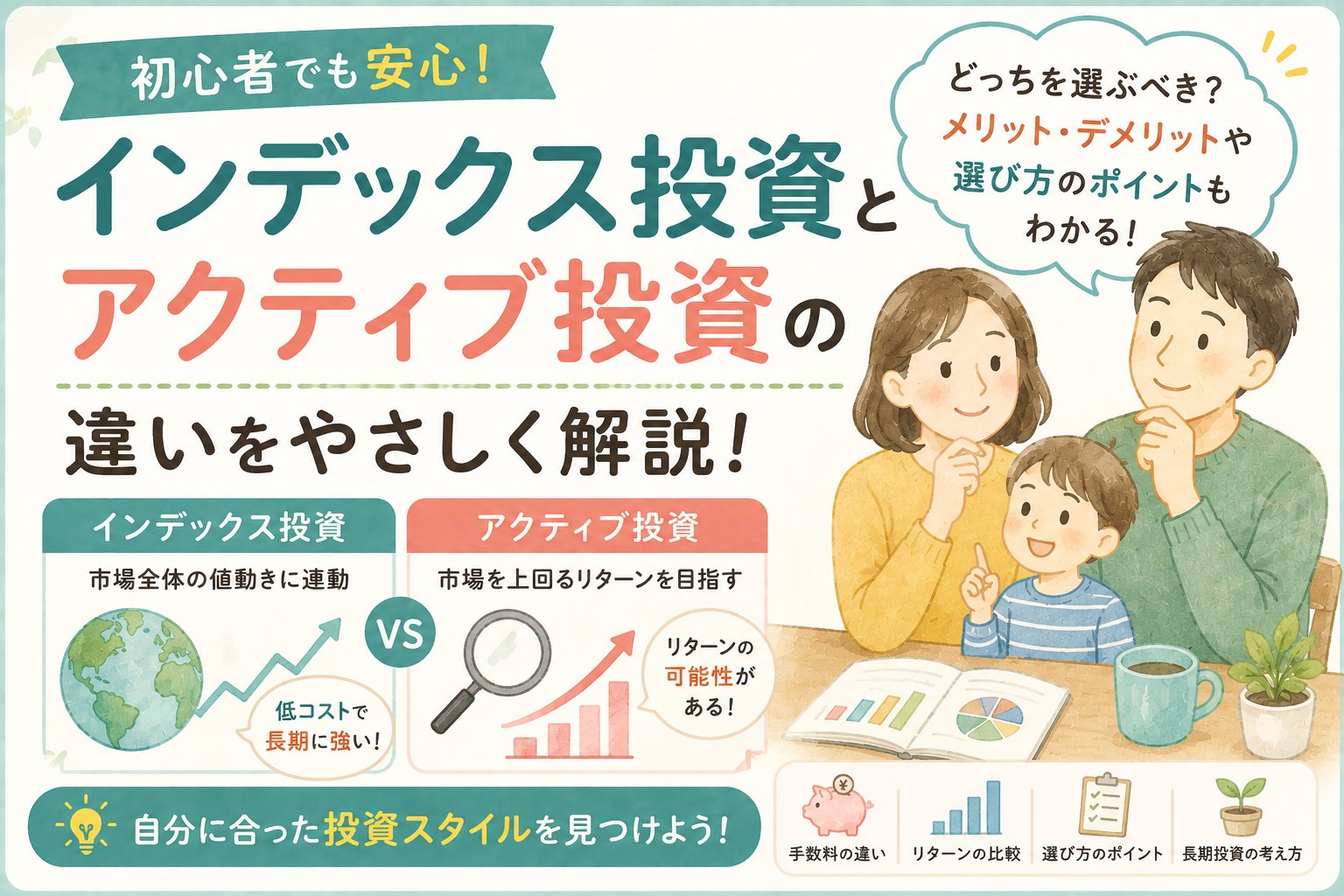

こんな気持ち、よくわかります。投資信託の「運用スタイル」の違いは、一度整理してしまえばむずかしくありません。この記事では、インデックス型とアクティブ型の違いを、コストと数字で見える化していきます。

まず確認したいのは「つみたて投資枠の対象商品」

NISAのつみたて投資枠で買える投資信託は、金融庁が「長期・積立・分散投資に適している」と定めた要件を満たすものだけです。金融庁のつみたて投資枠対象商品リスト(2026年時点)では、インデックス型の投資信託が283本、アクティブ型が64本、ETFが9本となっています。

アクティブ型には信託報酬の上限(国内資産型で年1.0%以下、海外資産型で年1.5%以下)や一定の運用実績などの要件があり、リストに入ること自体がひとつのハードルになっています。つまり、どちらを選んでも「一定の基準を満たした商品」から選べる仕組みが、まず土台としてあるわけです。

| インデックス型 | アクティブ型 | |

|---|---|---|

| 仕組み | 指数(日経平均・S&P500など)への連動を目指す | 指数を上回る成果を目指してプロが銘柄を選ぶ |

| 信託報酬のめやす | 年0.1%前後の商品も多い | 年1%前後の商品が多い |

| 値動き | 市場全体とほぼ同じ | 市場と違う動きになることも |

| つみたて投資枠の本数 | 283本 | 64本 |

FPの視点では「コストは確実、リターンは不確実」

一般的な目安として、判断の軸はとてもシンプルです。将来のリターンは誰にも約束できませんが、信託報酬というコストは毎年確実にかかります。だからこそ、長期の資産づくりの土台は、低コストのインデックス型を基本に考えるのがひとつの軸になります。

一方で、アクティブ型が悪いわけではありません。「この運用方針を応援したい」「中身を見て納得している」というアクティブファンドを、家計の余剰資金の範囲で組み合わせる選び方もあります。ご家庭によって考え方は変わりますが、「土台はインデックス、上乗せは納得できる分だけ」くらいの整理が向いている場合が多いです。

月2万円を20年積み立てたら──コストの差を試算

夫35歳(会社員・年収500万円)、妻34歳(共働き)、子ども2人(8歳・5歳)のご家庭が、教育費の準備と並行して月2万円をNISAで20年間積み立てるとします。年5%の運用を仮定すると、信託報酬の違いだけで結果はこう変わります。

- 信託報酬 年0.1%の場合:約813万円

- 信託報酬 年1.0%の場合:約734万円

→ 同じ運用成績を仮定しても、コストの差だけで約79万円の違いになります(元本480万円)。この場合、「どの商品を選ぶか」の前に「いくらのコストを払うか」が意外と大きな課題になります。※年5%はあくまで説明のための仮定で、将来の運用成績を保証するものではありません。

よくある誤解・注意点

誤解①「アクティブ型はプロが運用するから、インデックスより増える」

→ プロでも、長期にわたって指数に勝ち続ける投資信託は多くないことが知られています。「勝つファンド」を事前に見分けるのは、実はFPでもむずかしいのです。

誤解②「インデックスなら安全」

→ 市場全体が下がれば、インデックス型も同じように下がります。低コストで「負けにくい」ことと、元本保証はまったく別の話です。

誤解③「コストが安ければ、どれも同じ」

→ 連動する指数が全世界株なのか、米国株なのか、日本株なのかで中身は大きく違います。低コストの中でも「何に分散しているか」の確認が大切です。

確認してほしい3つのポイント

- いちばん小さな一歩:いま気になっている(または持っている)投資信託の「信託報酬」を、1本だけ調べてみる。数字をひとつ見るだけで、選ぶ軸が自分の中に生まれます

- 余裕があれば:その投資信託が連動する「指数の名前」を確認してみる

- 余裕があれば:つみたて投資枠の対象かどうかを金融庁のリストで見てみる

まとめ

- インデックス型は「市場に連動・低コスト」、アクティブ型は「指数超えを目指す・コストは高め」

- リターンは不確実でも、コストは確実。長期の土台はインデックス型が軸になりやすい

- 迷ったら「信託報酬を1本調べる」から。その一歩で十分です

お金の話をもう少し気軽に受け取りたい方は、公式LINEでやさしい情報を配信しています。「わが家はどう組み合わせたらいい?」と具体的に整理したくなったら、無料相談で一緒に見える化することもできます。

あわせて読みたい

投資信託を選ぶ3つの軸(コスト・中身・分散)は投資信託ってどう選ぶ?──「コスト・中身・分散」の3つで迷わない考え方で詳しく整理しています。「分散って結局なぜいいの?」という方は「分散」ってなぜいいの?──卵とカゴで考える、リスクの抑え方もどうぞ。

このテーマの全体像は資産運用・NISAガイドにまとめています。

のどかFP事務所からの一言

私は保険や金融商品を販売しない、完全独立系のFPです。だから「この商品がおすすめ」とは言いません。インデックスかアクティブかは、優劣の問題というより「わが家は何にお金を払い、どこまで値動きを受け入れるか」という整理の問題です。あなたがいま気になっているその1本、信託報酬は何%でしたか? ひとりで迷ったら、無料相談で一緒に眺めてみましょう。

コメント