※この記事は、連載「使う・貯める・備える のバランス」の第5回です。これまで「家計に唯一の正解はない」「公的にすすめられるのは先取り貯蓄」といったお話をしてきました。今回はその各論として、「収入が変わったとき」に配分をどう直すかを一緒に考えていきます。

この記事でわかること

- 昇給・ボーナスがあったとき、まず動かすとよいのは「貯める額」だという考え方

- 収入が減ったとき、先取り貯蓄を止めずに続けるコツと、削る順番

- 大きな減収(失業・病気)のときに支えてくれる公的な仕組み

こんなお悩み、よくわかります

「昇給したはずなのに、なぜか手元にお金が残らない」

「ボーナスが入ると、つい気が大きくなって使ってしまう」

「残業が減って収入がダウン。この先、家計は大丈夫かな…」

収入が変わるたびに、なんとなく不安になったり、逆に気がゆるんだり。こんな気持ち、よくわかります。収入が動くタイミングは、実は家計を見直す一番のチャンスでもあります。ただ、あわてて大きく変える必要はありません。まず確認したいのは、「どこを、どれだけ動かすか」の的をしぼることです。

まず、公的な仕組みから確認しましょう

はじめに、昇給の実態を公的なデータで見てみます。厚生労働省の「令和6年 賃金引上げ等の実態に関する調査」によると、2024年の1人あたり平均賃上げ額は月11,961円、率にして4.1%でした。これは1999年以降でもっとも高い水準です(労働組合のない企業では、改定額10,170円・率3.6%)。

賃上げは嬉しいニュースですが、額面がそのまま手元に増えるわけではありません。給料からは税金や社会保険料が引かれるため、実際に使えるお金(=手取り。給料から税金・社会保険料を差し引いた、自由に使える金額のこと)は、おおよそ額面の75〜85%が目安と言われます(あくまで一例で、ご家庭の状況により変わります)。つまり、月1万円の昇給でも、手取りの伸びは数千円にとどまることが多いのです。「増えたはずなのに実感が薄い」のは、自然なことなんですね。

そして、家計づくりで公的にすすめられているのが「先取り貯蓄」です。知るぽると(金融広報中央委員会)でも紹介されている、「収入−貯蓄=残りで支出」という考え方。給料が入ったら、先に一定額を貯める口座へ移してしまう方法です(会社の財形や自動積立定期を使うと、意識しなくても続けられます)。「使う口座」と「貯める口座」を分けておくと、うっかり使ってしまうのを防げます。

FPとしての考え方の整理

収入が変わったとき、いちばん見直すとよいのは「先取りで貯める額」です。一般的な目安として、昇給やボーナスは「暮らしを一段上げる」より「貯める力を一段上げる」半歩に使うと、家計は少しずつ強くなっていきます。

とはいえ、ご家庭によって考え方は変わります。ずっと我慢してきたご家庭なら、少し暮らしを楽しむ配分があってもいい。大切なのは金額そのものよりも、「使う・貯める・備える」のバランスです。

具体的なモデルケースで見てみましょう

夫35歳・年収500万円、妻34歳・共働き、お子さん2人(8歳・5歳)、世帯の手取りが月35万円のご家庭を例に考えてみます(※金額・割合はご家庭の状況により異なります)。

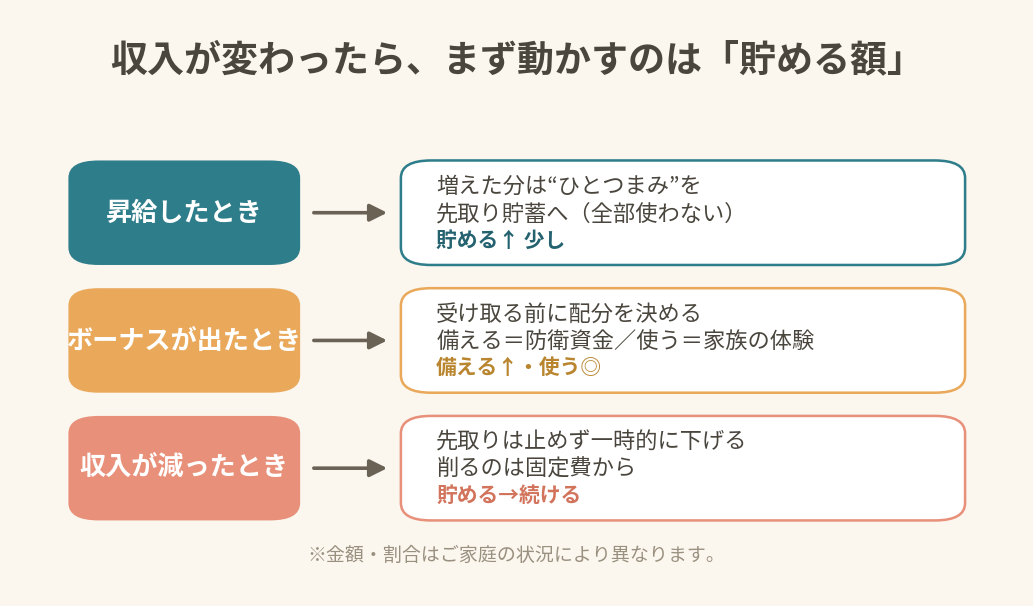

① 昇給で手取りが月+1.5万円になったケース

増えた1.5万円を、まるごと暮らしに回すのではなく、先取り貯蓄を+1万円、使うお金を+5千円に。「貯める力を一段」、「暮らしのゆとりも少し」というバランスです。

② 残業が減って手取りが月−2.5万円になったケース

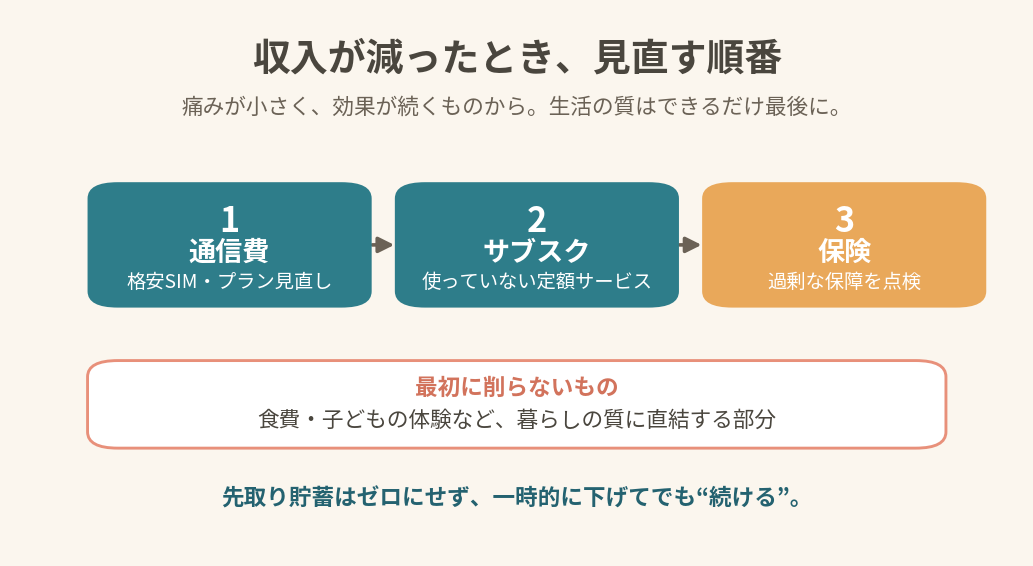

ここでのポイントは、先取り貯蓄をゼロにしないこと。まず固定費(毎月ほぼ決まって出ていく費用。家賃・通信費・保険料など)の見直しで−1.5万円を吸収し、足りない分は先取り貯蓄を「一時的に1万円だけ」下げて、続けることを優先します。ゼロにしてしまうと、再開のハードルが上がってしまうからです。

ボーナスは「入る前」に配分を決める

たとえば「備える(生活費の数か月分=生活防衛資金の積み増し)」「使う(家族の体験)」「貯める」の割合を、受け取る前に決めておく。先取り貯蓄と同じく、受け取る前に配分を決めておくと、使いすぎを防ぎやすくなります(民間調査の一例として、ボーナスの使い道は「貯金」が上位に挙がることが多いようです)。

よくある誤解・注意点

「昇給したら、その分だけ生活を豊かにしていい」と思っている方が多いですが、実は——暮らしのレベル(固定費)は一度上げると下げにくいもの。増えた分を全部使うと、次の減収時に苦しくなりがちです。増えた分の一部は「貯める力」に回すと、家計にゆとりが残ります。

「収入が減ったら、まず食費や子どもの習い事から削る」と考える方も多いですが、実は——最初に手をつけたいのは固定費です。生活の質や子どもの体験に直結する部分は、できるだけ最後に。

「先取り貯蓄は、余裕があるときだけやればいい」——そう感じるのも自然ですが、実は続けること自体に価値があります。金額を下げてでも「止めない」ほうが、習慣として家計を支えてくれます。

まず、これだけ

昇給・ボーナスがあったら、先取りで貯める額を“ほんの少し”増やす。

たとえば月1万円の昇給なら、先取り貯蓄を+3千円だけ増やしてみる。残りは暮らしに使ってOKです。いちばん小さな一歩は、「増えた分の全部ではなく、ひとつまみだけ貯める側に」。まずはここだけ、で大丈夫です。

*もし余力が出てきたら、「使う口座と貯める口座を分ける」「固定費(通信費やサブスク)を1つ見直す」も、そのうち試してみてください(今日はやらなくて大丈夫です)。たとえば通信費を月3,000円下げられれば、年36,000円の余裕になります。

まとめと、次の一歩

今回の要点は3つです。

- 収入が変わったら、まず動かすのは「先取りで貯める額」

- 昇給・ボーナスは「暮らしを一段」より「貯める力を一段」上げる半歩に

- 減収時も先取りは止めず、削るのは固定費から

そして、大きな減収(失業や病気)のときには、公的な支えがあります。会社を辞めたときの雇用保険の基本手当(いわゆる失業給付。働いていたときの日額のおおよそ50〜80%が、一定期間受け取れる仕組み)、病気やケガで働けないときの傷病手当金(健康保険から、給料のおおよそ3分の2が、通算1年6か月まで受け取れる仕組み)などです。こうした制度と、連載②でお話しした「生活防衛資金(生活費の数か月分の蓄え)」があれば、いざというときの心の余裕がぐっと変わります。

「うちの配分、これでいいのかな?」と気になった方は、まずは公式LINEで気軽に聞いてみてください。もう少しじっくり見える化したい方には、無料相談もご用意しています。

のどかFP事務所からの一言

私たちは保険や金融商品を販売しない、完全独立系のFPです。だからこそ、「この商品がいいですよ」ではなく、あなたのご家庭に合ったバランスを一緒に探せます。

収入が変わったとき、あなたなら「使う・貯める・備える」のどこを動かしたいですか?その感覚、合っていることが多いです。ぜひ、いちばん小さな一歩から始めてみてください。

出典一覧(2026年6月 参照)

- 厚生労働省「令和6年 賃金引上げ等の実態に関する調査」 https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/jittai/24/index.html

- 知るぽると(金融広報中央委員会)「ちょいよみ 先取り貯蓄」 https://www.shiruporuto.jp/public/document/container/choiyomi/choiyomi024.html

- 全国健康保険協会(協会けんぽ)「傷病手当金」 https://www.kyoukaikenpo.or.jp/benefit/injury_and_sickness_allowance/index.html

- ハローワーク(厚生労働省)「雇用保険の基本手当(求職者給付)」 https://www.hellowork.mhlw.go.jp/insurance/insurance_basicbenefit.html

コメント