※この記事は連載「使う・貯める・備える のバランス」の第4本です。第1本(柱記事)では、「家計のバランスに唯一の正解はない」「50/30/20は海外由来のひとつの目安」「公的にすすめられているのは割合よりも先取り貯蓄」というお話をしました。今回はその各論として、家計のバランスを「4つのライフステージ」で見ていきます。

この記事でわかること

- 家計の「使う・貯める・備える」のバランスは、ライフステージで自然と変わっていくということ

- 「貯めやすさ」は収入の多さでは決まらない、というデータ上の事実

- いまの自分が「貯めどき」なのか「貯めにくい時期」なのか、その見分け方

「うちは貯められていない気がする」その気持ち、よくわかります

「もっと収入が増えたら貯められるはず」

「子どもにお金がかかって、なかなか貯金が進まない」

「まわりはちゃんと貯めているのに、うちだけできていない気がする」

こんな気持ち、よくわかります。家計のことは人と比べにくいので、つい不安になりますよね。

でも、まず確認したいのは、「貯めやすい時期」と「貯めにくい時期」は誰にでも巡ってくる、ということです。いま貯まりにくいのは、あなたの努力不足ではなく、ライフステージのせいかもしれません。今日はそこを「見える化」していきましょう。

公的な仕組みの確認:データで見る「黒字率」

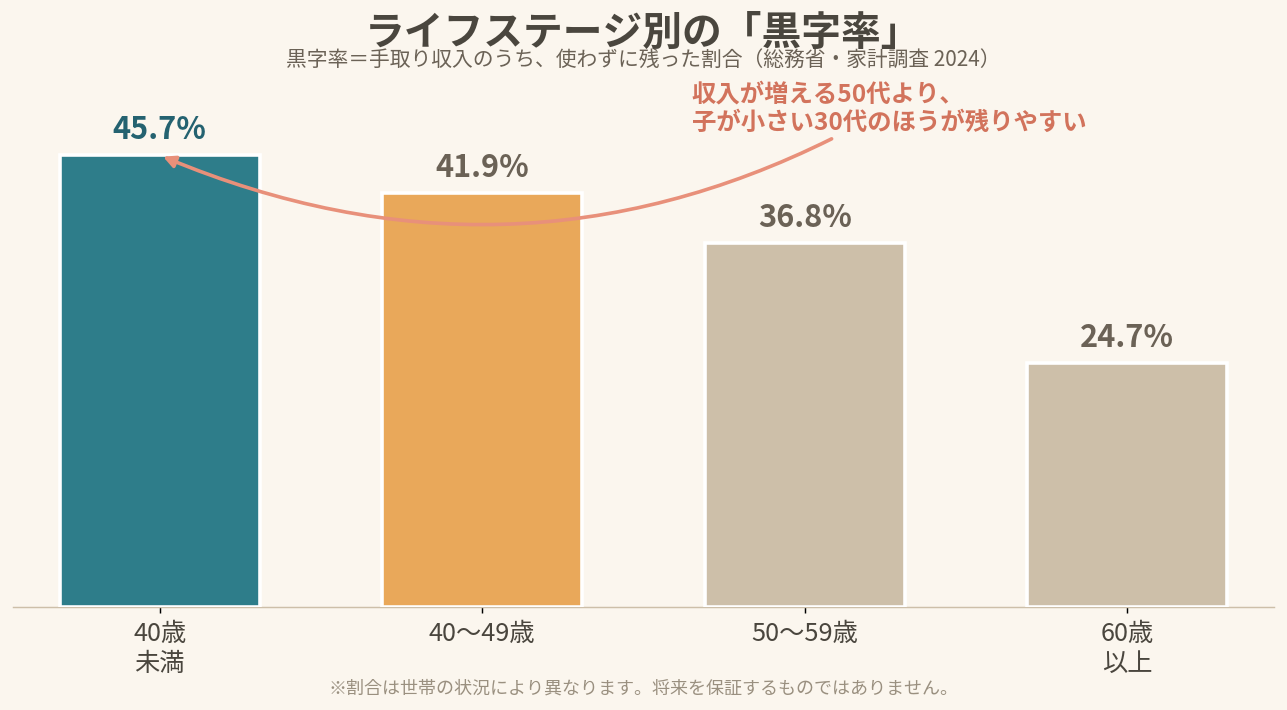

まず、国のデータを見てみます。総務省の家計調査(2024年)では、「黒字率」という数字が公表されています。

黒字率とは、手取り収入(可処分所得)のうち、使わずに残った割合のことです。たとえば手取り30万円のうち6万円が残れば、黒字率は20%です。つまり「どれだけ貯める余地があったか」を表す数字ですね。

勤労者世帯の黒字率を年齢別に見ると、こうなります。

- 40歳未満:45.7%

- 40〜49歳:41.9%

- 50〜59歳:36.8%

- 60歳以上:24.7%

- (勤労者世帯全体:37.8%)

ここで意外なのは、収入がいちばん多い50代で、黒字率はむしろ下がっていることです。実際、可処分所得(手取り)は50代が最大で月56.9万円。でも消費支出も最大で月35.99万円。たくさん入っても、たくさん出ていく時期なんですね。

つまり、「貯めやすさ=収入の多さ」ではない、ということ。むしろ30代がいちばん残りやすい、というのがデータからわかります。

FPとしての考え方の整理:人生には「貯めどき」がある

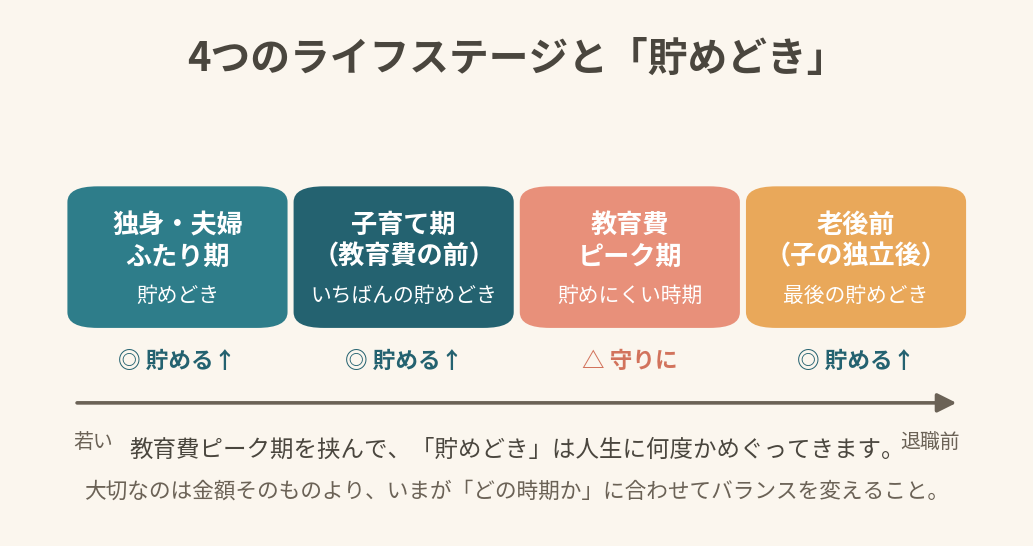

FPの現場では昔から、「人生には大きく3つの貯めどきがある」とよく言われます。①独身・夫婦ふたりの時期、②子どもが小さい時期、③子どもが独立してから退職までの時期、の3つです。

これは単一の公的な定義があるわけではありませんが、先ほどの黒字率のデータと照らし合わせると、たしかに「うなずける整理だな」と感じます。この3つの貯めどきを時間軸で並べると、あいだに「貯めにくい教育費ピーク期」を挟んだ、次の4つのライフステージとして見えてきます。

一般的な目安として、家計のバランスは次のように移っていくことが多いです。ご家庭によって考え方は変わりますが、ひとつの見取り図として。

- 独身期:自由に「使う」割合が大きい。でも実は身軽なので「貯める」を増やしやすい時期

- 子育て期(教育費がかかる前):子どもが小さく、教育費がまだ軽い。いちばんの貯めどきになりやすい時期

- 教育費ピーク期:「備える」より目の前の教育費。貯めにくい時期

- 老後前(子の独立後〜退職前):再び貯めやすくなる、最後の貯めどき

大切なのは金額そのものよりもバランスです。いまが「貯めどき」なら少し「貯める」を厚めに、「貯めにくい時期」なら無理せず守りに、という具合に、力の入れどころを変えていくイメージです。

具体的なモデルケースで考える

たとえば、こんなご家庭を考えてみます。

- 夫35歳・年収500万円/妻34歳・共働き

- 子ども2人(8歳・5歳)/世帯手取り 月35万円

このご家庭は、いままさに「子どもが小さい時期」、つまり貯めどきになりやすい時期にいます。下のお子さんが5歳なので、教育費が本格的に重くなるまで、まだ少し時間があります。

文部科学省の調査(令和5年度)でも、公立校の年間学習費は、幼稚園18.5万円→小学校36.7万円→中学校54.2万円→高校59.7万円と、学年が上がるほど増えていきます。塾などの学校外活動費は公立中3で年約44.6万円がピーク。さらに進学時には入学費用などもかかります(日本政策金融公庫の調査)。お子さんが8歳・5歳のいまは、まだその手前なんですね。

だからこそ、この数年が「いちばん残しやすい時期」。月にあと数千円でも先取りで貯める習慣をつけておくと、教育費ピークが来たときの安心感がぐっと変わってきます。

※割合・金額はご家庭の状況により異なります。将来の運用成績や教育費を保証するものではありません。

よくある誤解・注意点

誤解1:「収入が増えれば自然に貯まる」

こう思っている方が多いですが、実は収入が増える50代でいちばん黒字率が下がる、というのがデータの示すところです。収入と一緒に支出も増えやすいんですね。

誤解2:「いまは余裕がないから、貯めるのは落ち着いてから」

こう考えがちですが、実は子どもが大きくなるほど教育費は重くなります。「落ち着いてから」より「いまの小さなうち」のほうが、むしろ貯めやすいことが多いです。

誤解3:「子育て中は貯められなくて当たり前」

たしかに教育費ピーク期はそうですが、子が小さい時期は別。同じ「子育て中」でも、時期によって貯めやすさは大きく違います。

まず、これだけ

今日やることを、ひとつだけ挙げるなら——

いまの自分が「貯めどき」か「貯めにくい時期」か、見当をつけてみる。

お子さんの年齢から、いまが「貯めどき」なのか「これからピークが来る」のか、ざっくり当たりをつけるだけでOKです。家計簿をつけたり、お金を動かしたりする必要はありません。まずはここだけ、で大丈夫です。

そして、もし気が向いたら、こんな続きもあります(やらなくても大丈夫です)。

- 先月の黒字(手取り−使った分)を、ざっくり計算してみる。「だいたい残った/ほぼ残らなかった」がわかれば十分です。

- 貯めどきの時期なら、先取り額を月数千円だけ増やせないか考えてみる。「いま」だからこそ効いてきます。

まとめ+次のステップ

今日のポイントを3つに整理します。

- 「貯めやすさ=収入の多さ」ではない。黒字率は30代がいちばん高い

- 人生には「貯めどき」と「貯めにくい時期」がある

- 子どもが小さい「いま」は、最大の貯めどきかもしれない

公式LINEでは、お金まわりのちょっとした気づきをやさしくお届けしています。「うちはいま、どのステージだろう?」のヒントにもなるので、まずは気軽にのぞいてみてください。もう少しじっくり、ご自身の家計を一緒に見える化したい方には、無料相談もご用意しています。

のどかFP事務所からの一言

私たちは保険や金融商品を販売しない、完全独立系のFP事務所です。だから「この商品がおすすめ」ということは言いません。

その代わり、こんな問いを一緒に考えたいと思っています。——「いまの我が家は、人生のどのあたりにいて、どこに力を入れるといちばん未来が明るくなるだろう?」

その感覚、合っていることが多いです。うすうす感じていた「いまかも」を、一歩にしてみませんか。

出典一覧(2026年6月 参照)

- 総務省統計局「家計調査(家計収支編)2024年(令和6年)平均結果の概要」 https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2024.pdf

- 文部科学省「令和5年度 子供の学習費調査」 https://www.mext.go.jp/content/20260116-mxt_chousa01-000039333_1.pdf

- 日本政策金融公庫「令和3年度 教育費負担の実態調査結果」 https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r03.pdf

- 知るぽると(金融広報中央委員会) https://www.shiruporuto.jp/public/

あわせて読みたい

そもそもの割合の決め方は「使う・貯める・備える」の黄金比で、「備える」の具体的な目安は生活防衛資金はいくら必要かで確認できます。

このテーマの全体像は〈家計の整え方ガイド〉にまとめています。あわせてご覧ください。

コメント