この記事でわかること

- 「家計の見える化」は、家計簿をつけ続けることではないということ

- ひとりでも今日から始められる、はじめの3ステップ

- まず見るべき「4つの数字」と、総務省データを使ったざっくりの目安

「見える化」したいけど、続かない

「家計を見直したいけど、何から手をつければいいのかわからない」

「家計簿アプリを入れてみたけど、いつのまにか開かなくなった」

「毎月なんとなくお金が残らない。でも、どこを削ればいいのかも見えない」

こんな気持ち、よくわかります。家計の「見える化」というと、レシートを全部記録して、1円単位で管理して…と身構えてしまいますよね。でも、実はそこまでしなくて大丈夫。まずは「だいたいの全体像」をつかむところから始めれば十分です。その感覚、合っていることが多いです。

まず知っておきたい「平均の目安」

細かく記録する前に、まず「よそのお家はどのくらい使っているのか」を知っておくと、自分の家計を見るときの物差しになります。総務省の家計調査(2024年)によると、二人以上の世帯の消費支出は1か月あたり平均300,243円でした。

もちろんこれはあくまで全国平均で、お住まいの地域・家族構成・お子さんの年齢によって大きく変わります。「うちは多い/少ない」と一喜一憂するためではなく、「自分の家計を数字で見る」ことに慣れるための出発点として使ってみてください。

出典:総務省統計局「家計調査報告(2024年)」(https://www.stat.go.jp/data/kakei/sokuhou/tsuki/index.html)

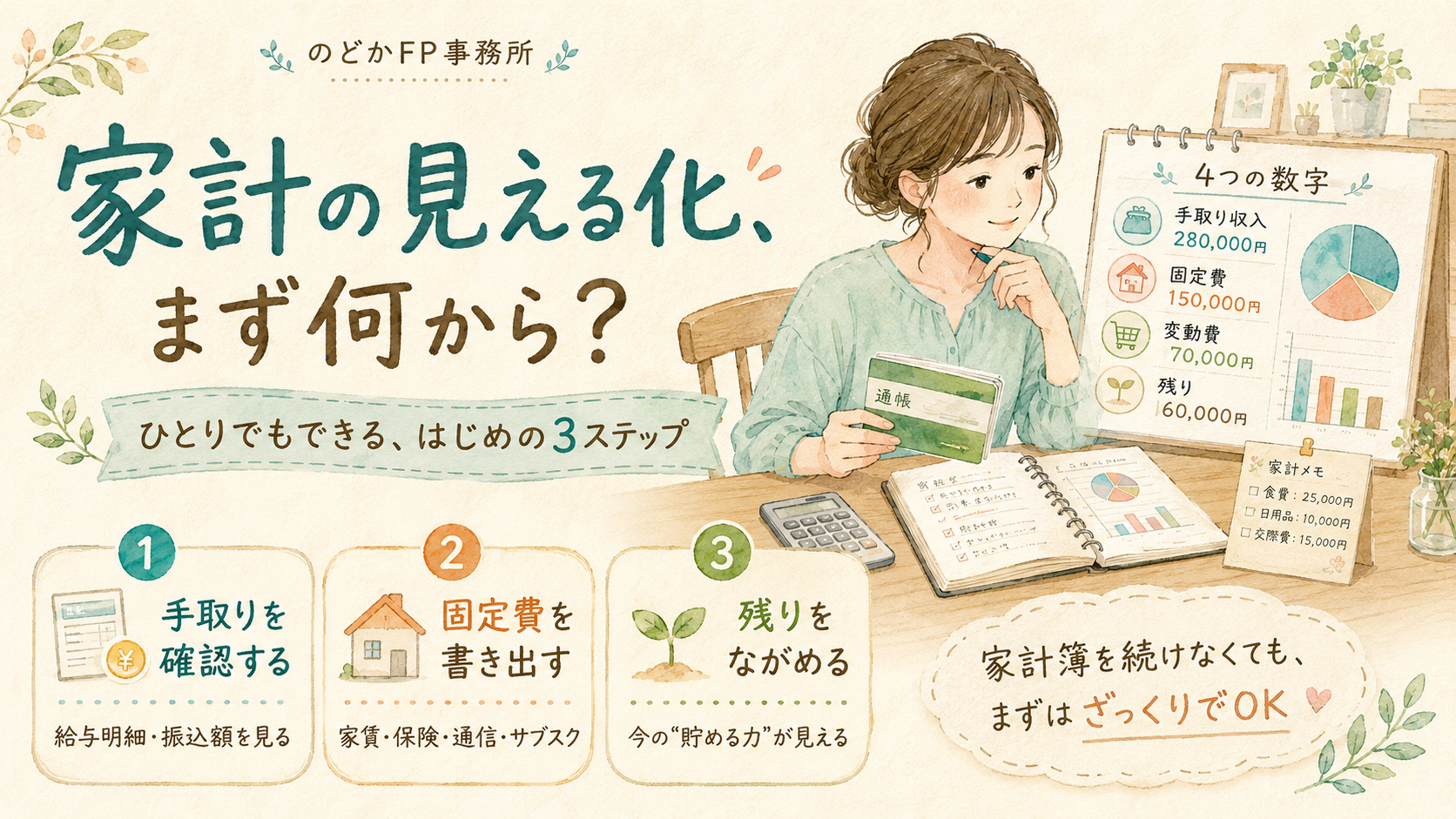

FPの考え方:見える化は「4つの数字」から

FPの視点では、家計の見える化は、細かい費目を追う前にまず「大きな4つの数字」をつかむことから始めるのがおすすめです。ご家庭によって内訳は変わりますが、次の4つがわかれば、家計の骨格はほぼ見えてきます。

| まず見る数字 | どこを見る? | ざっくりの目安(一例) |

|---|---|---|

| ① 手取り収入 | 給与明細の振込額(夫婦合算) | 月35万円 |

| ② 固定費 | 家賃・保険・通信・サブスクなど毎月ほぼ一定のもの | 月18万円 |

| ③ 変動費 | 食費・日用品・レジャーなど月で増減するもの | 月12万円 |

| ④ 残り(貯蓄) | ①−②−③で自然に残る金額 | 月5万円 |

モデルケースで見てみましょう

たとえば、夫35歳・妻34歳の共働き、お子さんが8歳と5歳のご家庭。手取りは夫婦合わせて月35万円ほど。「なんとなくお金が残らない」と感じていました。

そこで上の4つの数字を書き出してみると、固定費が18万円と、手取りの半分を超えていることが見えてきました。→ この場合、まず削るべきは日々の食費より、毎月自動で出ていく固定費のどれか一つだとわかります。「見える化」できると、がんばる場所が変わるのです。

よくある誤解

誤解①「家計簿を毎日つけないと見える化できない」

→ 毎日の記録は続けるのが大変。まずは月に一度、4つの数字を見るだけでも十分に「見えて」きます。

誤解②「1円単位で正確に把握しないと意味がない」

→ 見える化の目的は完璧な記録ではなく、家計の「傾向」をつかむこと。千円・万円単位のざっくりで大丈夫です。

誤解③「まず節約から始めるべき」

→ 削る前に、まず「見る」。どこにお金が向かっているかが見えて、はじめて“がんばる場所”が決まります。

確認してほしい3つのポイント

いちばん小さな一歩:まず「①手取り収入」の1つだけ、通帳かアプリで確認してみてください。これだけで、見える化はもう始まっています。

- (まずここだけ)先月の手取り(振込額)を夫婦合わせて出してみる

- (余裕があれば)毎月自動で引き落とされる固定費を書き出す

- (慣れてきたら)手取り−固定費−変動費で「残り」をながめる

まとめ

- 家計の見える化は、家計簿を続けることではなく「4つの数字」をつかむこと

- まず全国平均(月約30万円)を物差しに、自分の家計をざっくり見る

- 削る前に「見る」。がんばる場所が変われば、家計は動き出す

「見える化」と聞くと大変そうですが、はじめの一歩は通帳を1回開くだけ。知っておくと安心なお金の話は、公式LINEでもやさしく配信しています。「うちの場合はどこから?」と気になる方は、無料相談で一緒に整理することもできます。

あわせて読みたい

数字を見たあとは、夫婦で家計を見える化するコツや、1か月の支出を3つに仕分けする方法もヒントになります。固定費から手をつけたい方は固定費の見直しもあわせてどうぞ。このテーマの全体像は〈家計の整え方ガイド〉にまとめています。

のどかFP事務所からの一言

のどかFP事務所は、金融商品を販売しない完全独立系のFPです。家計の見える化は、正しく管理することよりも「今の自分を知って、安心して次の一歩を選べるようになる」ことが目的。数字が苦手でも大丈夫。まずはご一緒に、通帳を1ページ開くところから始めましょう。

コメント