この記事でわかること

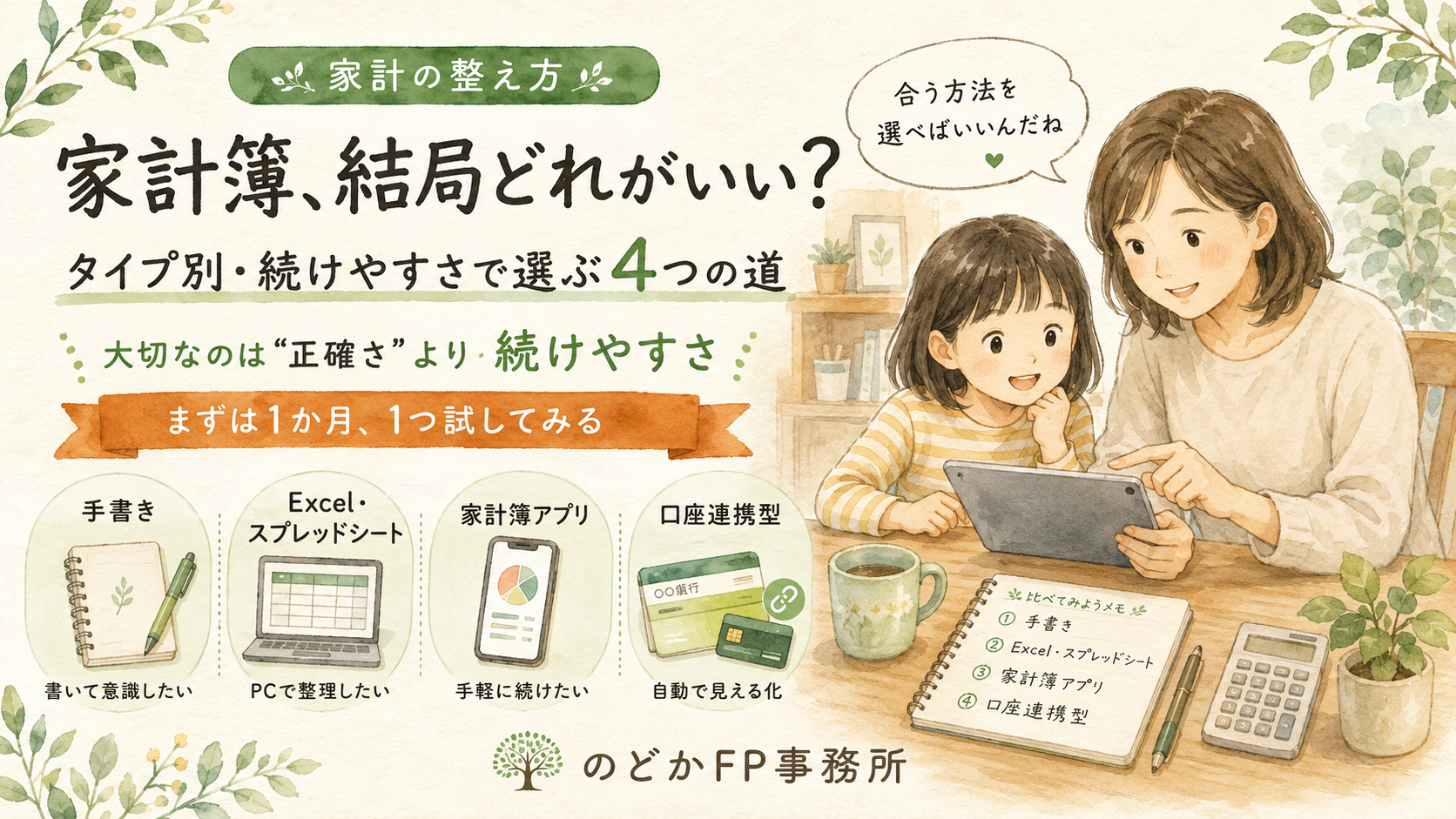

- 家計簿は大きく4タイプ(手書き/Excel・スプレッドシート/家計簿アプリ/口座連携型)に分けられ、それぞれ向き不向きがあること

- 公的機関も「記録は手段、大事なのは家計の改善」「いくつか試して続けられるものを選べばいい」と言っていること

- 何度も挫折してきた方へ——それは「ツールが合っていなかっただけ」かもしれないこと

こんなお悩み、ありませんか

「家計簿、つけなきゃと思いつつ続かない」

「アプリも手書きも試したけど、どれも三日坊主で終わってしまう」

「結局、自分には何が合うのか分からない」

こんな気持ち、よくわかります。家計簿は種類が多くて、選ぶ段階で迷ってしまいますよね。そして一度つまずくと、「自分は家計管理に向いていないのかも」と感じてしまいがちです。

でも、まず確認したいのは——続かなかったのは、あなたの意志の弱さではなく、ツールがあなたの暮らしに合っていなかっただけ、ということが多いという点です。この記事では、4つのタイプを「続けやすさ」で整理して、自分に近い道を1つ選べるようにご案内します。

公的な仕組みの確認:そもそも家計簿は何のため?

民間のアプリの話に入る前に、公的機関の考え方から確認しておきましょう。

金融広報中央委員会の「知るぽると」は、家計管理の鉄則を「収入の範囲内で生活をする」ことだと説明しています。支出が収入の範囲に収まっているかを記録して把握する——これが出発点です。

そして家計簿の本当の価値について、知るぽるとはこう言っています。

本当に大切なのはここから。記録をもとに家計を改善してこそ「管理」。

つまり、記録すること自体がゴールではなく、記録は手段だということ。データがグラフ化されれば「今月は黒字か赤字か」「何にお金を多く使っているか」が一目で見えてきます。

そして知るぽるとの結論はとても気が楽になるものです。「いくつかのアプリを試して、続けられそうなものを見つけましょう」。完璧を目指さなくていい、というのが公的機関のスタンスなのです。だからこそ、まずは「自分に合う1つ」を見つけることが、いちばんの近道になります。

FPとしての考え方の整理

一般的な目安として、家計簿選びで一番大切な軸は「機能の多さ」や「正確さ」ではなく、「続けられるかどうか」です。

どんなに高機能なツールでも、自分の暮らしに合わず3日で止まってしまえば、見える化はできません。逆に、手書きノートにざっくり書くだけでも、毎月続けば立派な家計管理です。

FPの視点では、選び方はこう整理できます。

- 入力の手間をどこまで許容できるか(書くのが好き/自動が楽)

- どんな端末を主に使うか(スマホ中心/PC中心)

- どれくらい細かく見たいか(ざっくり把握/じっくり分析)

もちろん、ご家庭によって考え方は変わります。共働きで時間が取りにくいご家庭と、じっくり書いて意識したい方とでは、合う道が違って当然です。

4タイプを比べてみる(モデルケース)

ここで標準的なご家庭を想定してみましょう。夫35歳・会社員・年収500万円、妻34歳・共働き、子ども2人(8歳・5歳)。共働きで毎日忙しく、教育費も少しずつ増えてきた世代です。

4タイプを「手間」「向く人」で整理すると、次のようになります。

| タイプ | 手間 | 向く人 |

|---|---|---|

| ①手書きノート | 集計は手作業(やや手間) | 書いて意識したい人/デジタルが苦手/まず1か月ざっくり把握したい人 |

| ②Excel・スプレッドシート | 自作の手間あり・入力は手動 | 自分のルールで管理したい人/PCに慣れている人/細かく分析したい人 |

| ③家計簿アプリ(手入力・レシート撮影) | 入力の習慣化は必要 | スマホ中心/自分で打つ方が実感できる人 |

| ④口座連携型(自動家計簿) | 入力の手間ほぼゼロ | 忙しくて時間が取れない人/キャッシュレス中心/複数口座を使い分ける人 |

たとえばこのご家庭なら、変動の大きい教育費や食費を毎日手書きで追うのは負担が大きいので、③や④で記録のハードルを下げる選び方も合理的です。共働き世帯の毎月の支出は、こまかな項目を合わせるとつい数十万円規模になりますが、まずは「1日あたりいくら使ったか」をざっくりつかむだけでも、お金の流れは十分に見えてきます。

一方で、奥さまが「書いて意識したい」タイプなら①でも十分機能します。どれが正解、ということはありません。

※ここでの金額やケースは一例であり、将来の状況を保証するものではありません。

よくある誤解・注意点

「こう思っている方が多いですが、実は…」という形で、3つ整理します。

誤解1:「1円単位で正確につけないと意味がない」

実は、目的は大まかでも収支を把握すること。1円単位で残高を合わせようとすると負担が大きく、それが挫折の一番の原因になります。ざっくりで大丈夫です。

誤解2:「費目は細かく分類すべき」

細かい分類こそ、迷って手が止まる原因。知るぽるとも「細かく仕分けしなくてよい」としています。自分流のざっくり費目で十分です。

誤解3:「口座連携はお金を動かされそうで怖い」

連携は基本的に「参照(見る)だけ」で、送金や引き出しの権限まで渡すわけではありません。ただし情報管理のため、ID・パスワードの管理や、アプリの生体認証など基本的なセキュリティ対策は前提です。提供元が明確な正規アプリを選びましょう。

(補足)「毎日つけないと続かない」も誤解のひとつ。レシートをためて後でまとめてもOK。自分が続けやすい頻度で大丈夫です。

確認してほしい3つのポイント

まず、いちばん小さな一歩:

「まずは1か月だけ、ざっくり続けられそうな方法を1つ試す」。これだけで大丈夫です。4タイプの表を見て、自分に近いと感じたものを1つ選んでみてください。

余裕があれば:

- レシートを1か所にためる習慣をつくる(毎日記録できなくてOK)

- 月末に「何に多く使ったか」を1分だけ振り返る——記録を改善につなげる一歩です。

完璧につけることより、続けられること。まずはここだけ、で大丈夫です。

まとめ+次のステップ

最後に要点を3つ。

- 家計簿は4タイプあり、それぞれ向き不向きがある。選ぶ軸は「続けられるか」。

- 公的機関も「記録は手段、改善が目的」「いくつか試して合うものを選べばいい」と言っている。

- 挫折は意志の弱さではなく、ツールが合っていなかっただけかもしれない。

まず気軽に情報収集したい方は、公式LINEでFPからのお役立ち情報を受け取ってみてください。

「我が家の場合、どのタイプが合う?」と具体的に整理したい方は、無料相談もご利用いただけます。

のどかFP事務所からの一言

私たちは特定のアプリや商品をおすすめする立場ではありません。手書きでもアプリでも、あなたが続けられる方法がいちばんいい家計簿です。

家計簿は「自分を採点するため」のものではなく、「未来を見える化して、安心して一歩を踏み出すため」のもの。

——あなたにとって、肩の力を抜いて続けられそうなのは、4つのうちどれでしょうか? まずはひとつ、試してみることから始めてみませんか。

具体的に整理したくなったら、いつでもお声がけください。

無料相談はこちら:https://nodokafp.com/free-consultation/

出典一覧

- 知るぽると(金融広報中央委員会)チョイ読み「スマホでもできる?!家計簿を始めてみよう!」 https://www.shiruporuto.jp/public/document/container/choiyomi/choiyomi005.html

- 総務省統計局「家計調査報告(家計収支編)2024年平均」 https://www.soumu.go.jp/menu_news/s-news/01toukei07_01000267.html

※本記事は一般的な情報提供を目的としたものであり、特定の金融商品の勧誘を行うものではありません。記載の数字・試算は将来の状況を保証するものではありません。

コメント